امروز یکشنبه ۳۰ اردیبهشت ۱۴۰۳

اگر به یک وب سایت یا فروشگاه رایگان با فضای نامحدود و امکانات فراوان نیاز دارید بی درنگ دکمه زیر را کلیک نمایید.

ایجاد وب سایت یادسته بندی سایت

محبوب ترین ها

پرفروش ترین ها

پر فروش ترین های فورکیا

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما بسته ویژه ماه شعبان 1402

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما بسته ویژه ماه شعبان 1402 دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته پنجم فروردین ماه 1403

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته پنجم فروردین ماه 1403 آموزش نرم افزار شالی

آموزش نرم افزار شالی دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما اردیبهشت ماه 1403

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما اردیبهشت ماه 1403 نرم افزار کیا ژنراتور

نرم افزار کیا ژنراتور دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته اول اردیبهشت ماه 1403

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته اول اردیبهشت ماه 1403 دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته پنجم اسفند ماه 1402

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته پنجم اسفند ماه 1402 ست کردی و آذری ۶.۸ و ۲.۴

ست کردی و آذری ۶.۸ و ۲.۴ دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته دوم فروردین ماه 1403

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته دوم فروردین ماه 1403 ست گلچین گلد 6 برای ارگ اندروید و ویندوز

ست گلچین گلد 6 برای ارگ اندروید و ویندوز دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما فروردین ماه 1403

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما فروردین ماه 1403 دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته سوم اسفند ماه 1402

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته سوم اسفند ماه 1402![دانلود مجموعه اندیکاتورهای [ PZ - PZ indicator for MT4 AND MT5 ] + Expert collection | برای متاتریدر 4 و 5](https://4kia.ir/s4/img_project/22638_1656690669.jpg) دانلود مجموعه اندیکاتورهای [ PZ - PZ indicator for MT4 AND MT5 ] + Expert collection | برای متاتریدر 4 و 5

دانلود مجموعه اندیکاتورهای [ PZ - PZ indicator for MT4 AND MT5 ] + Expert collection | برای متاتریدر 4 و 5 دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته سوم اردیبهشت ماه 1403

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته سوم اردیبهشت ماه 1403 پاسخنامه سوالات فرازهایی از صحیفه سجادیه بخش اول

پاسخنامه سوالات فرازهایی از صحیفه سجادیه بخش اول دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته اول اسفند ماه 1402

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته اول اسفند ماه 1402 فایل نقشه ی تابلو فرش دستباف طرح طبیعت کلبه زیبا

فایل نقشه ی تابلو فرش دستباف طرح طبیعت کلبه زیبا مجموعه 2 عددی طرح معرق خانه

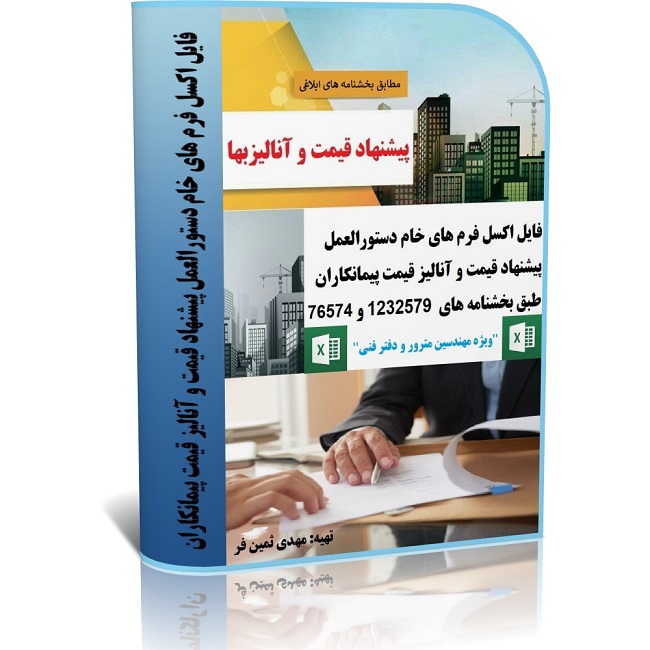

مجموعه 2 عددی طرح معرق خانه فایل اکسل فرم های خام دستورالعمل پیشنهاد قیمت و آنالیز قیمت پیمانکاران

فایل اکسل فرم های خام دستورالعمل پیشنهاد قیمت و آنالیز قیمت پیمانکاران دانلود رایگان کتاب صوتی پرفروش و کمیاب 48 قانون قدرت رابرت گرین

دانلود رایگان کتاب صوتی پرفروش و کمیاب 48 قانون قدرت رابرت گرین دانلود رایگان کتاب صوتی انسان روح است نه جسد(۲ جلد)

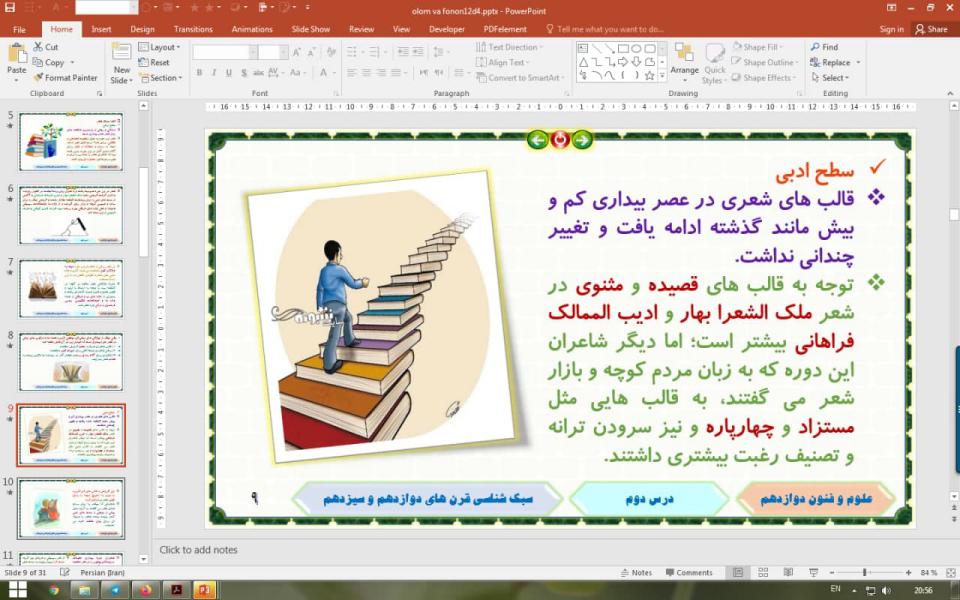

دانلود رایگان کتاب صوتی انسان روح است نه جسد(۲ جلد) پاورپوینت درس 4 علوم و فنون ادبی پایه دوازدهم انسانی: سبکشناسی قرنهای دوازدهم و سیزدهم

پاورپوینت درس 4 علوم و فنون ادبی پایه دوازدهم انسانی: سبکشناسی قرنهای دوازدهم و سیزدهم برنامه اکسل متره و برآورد،تهیه صورت وضعیت راه و باند سال1403

برنامه اکسل متره و برآورد،تهیه صورت وضعیت راه و باند سال1403 دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته دوم اردیبهشت ماه 1403

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما هفته دوم اردیبهشت ماه 1403 دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما اسفند ماه 1402

دانلود فایلهای بسته آمادهچاپ و نصب تابلو اعلانات مسجدنما اسفند ماه 1402 پاسخنامه کتاب Elementary Steps to Understanding

پاسخنامه کتاب Elementary Steps to Understanding سوالات نهاد مبحث دانش خانواده و جمعیت (بخش اول)

سوالات نهاد مبحث دانش خانواده و جمعیت (بخش اول)پر بازدید ترین های فورکیا

فروش فیلتر بورسی استریکلی فقط 75 هزار تومان

فروش فیلتر بورسی استریکلی فقط 75 هزار تومان کسب درآمد اینترنتی 300000 تومان در خانه در کمتر از 30 دقیقه

کسب درآمد اینترنتی 300000 تومان در خانه در کمتر از 30 دقیقه کسب و کار اینترنتی با درآمد میلیونی

کسب و کار اینترنتی با درآمد میلیونی كسب درآمد اينترنتي روزانه حداقل100هزار تومان تضميني

كسب درآمد اينترنتي روزانه حداقل100هزار تومان تضميني کسب درآمد ابدی و بی نهایت 100% واقعی

کسب درآمد ابدی و بی نهایت 100% واقعی کسب درآمد روزانه حداقل یک میلیون تومان ! کاملا حلال و واقعـی !!

کسب درآمد روزانه حداقل یک میلیون تومان ! کاملا حلال و واقعـی !! مجموعه ی آموزش تعمیر لامپ کم مصرف (از مبتدی تا پیشرفته)

مجموعه ی آموزش تعمیر لامپ کم مصرف (از مبتدی تا پیشرفته) آموزش بازكردن انواع قفل ها بدون كليد(ويژه)

آموزش بازكردن انواع قفل ها بدون كليد(ويژه) کسب و کار اینترنتی در منزل

کسب و کار اینترنتی در منزل آموزش برنامه نویسی آردوینو

آموزش برنامه نویسی آردوینو دانلود مجموعه آموزشی پایپینگ ( Piping ) و نقشه خوانی + آموزش سه نرم افزار طراحی و تحلیل لوله کشی صنعتی

دانلود مجموعه آموزشی پایپینگ ( Piping ) و نقشه خوانی + آموزش سه نرم افزار طراحی و تحلیل لوله کشی صنعتی بازگردانی پیامک های حذف شده- ریکاوری پیامک ۱۰۰٪ عملی

بازگردانی پیامک های حذف شده- ریکاوری پیامک ۱۰۰٪ عملی آموزش رایگان کسب درآمد از سایت الیمپ ترید ( olymp trade )

آموزش رایگان کسب درآمد از سایت الیمپ ترید ( olymp trade ) اموزش ویرایش امضا و پکیج برنامه اندروید و کسب درامد از مارکت های اندرویدی

اموزش ویرایش امضا و پکیج برنامه اندروید و کسب درامد از مارکت های اندرویدی دانلود نمونه فاکتور آماده با فرمت ورد - اکسل و عکس

دانلود نمونه فاکتور آماده با فرمت ورد - اکسل و عکس آموزش ساخت بازی بدون دانش برنامه نویسی و طراحی سه بعدی مبتدی تا پیشرفته با نرم افزار

آموزش ساخت بازی بدون دانش برنامه نویسی و طراحی سه بعدی مبتدی تا پیشرفته با نرم افزار اموزش کسب درامد از اینترنت روزانه ۳میلیون تومان تضمینی و تست شده

اموزش کسب درامد از اینترنت روزانه ۳میلیون تومان تضمینی و تست شده آموزش كامل تعمير لامپ كم مصرف(اختصاصي)

آموزش كامل تعمير لامپ كم مصرف(اختصاصي) نسخه خطی اشعار و پیشگویی های شاه نعمت الله ولی

نسخه خطی اشعار و پیشگویی های شاه نعمت الله ولی درامدزایی در خواب! (تعجب نکنید! بخوانید)

درامدزایی در خواب! (تعجب نکنید! بخوانید) مدار داخلی واکی تاکی(اموزش ساخت)

مدار داخلی واکی تاکی(اموزش ساخت) کتاب افزایش ممبر کانال تلگرام

کتاب افزایش ممبر کانال تلگرام اندیکاتور ای کیو آپشن

اندیکاتور ای کیو آپشن دانلود100% رایگان نرم افزار تبلیغات در تلگرام + آموزش کامل و فیلم آموزشی

دانلود100% رایگان نرم افزار تبلیغات در تلگرام + آموزش کامل و فیلم آموزشی روش اصلی موفقیت در کنکور و آزمون ها(پزشکی، حقوق، مهندسی، نمونه و تیزهوشان) با پکیج کنکورپلاس

روش اصلی موفقیت در کنکور و آزمون ها(پزشکی، حقوق، مهندسی، نمونه و تیزهوشان) با پکیج کنکورپلاس مجموعه آزمایشات و گزارشات روانشناسی تجربی (شامل شرح 36 آزمایش) کاملترین مجموعه در اینترنت

مجموعه آزمایشات و گزارشات روانشناسی تجربی (شامل شرح 36 آزمایش) کاملترین مجموعه در اینترنت چگونه هر شخصی را عاشق خود کنیم ارزان

چگونه هر شخصی را عاشق خود کنیم ارزان کسب درآمد از اینترنت روزانه 100هزارتومان به بالا تضمینی و تست شده

کسب درآمد از اینترنت روزانه 100هزارتومان به بالا تضمینی و تست شدهپیوند ها

آیا می خواهید شكم بزرگ تان را سریع كوچك كنید ؟ ما در این مقاله راه حل هایی فوق العاده را به شما ارائه می دهیم.

از کم شروع کنید

همان طوری که اگر شناکردن را بلد نباشید، روز اول به قسمت عمیق استخر شیرجه نمی زنید، در اینجا هم در اولین دفعات ، هیچ وقت نباید از حرکت های پیچیده و پیشرفته ی مربوط به عضلات تنه شروع کنید. از حرکات با دامنه کوتاه شروع کنید(مثلا یک تخته را به مدت 15 تا 20 ثانیه نگدارید)، و سپس هنگامی که قدرت عضلات بالاتنه تان بهبود یافت و در انجام حرکت ها مهارت پیدا کردید اقدام به انجام تمرین های دشوارتر کنید.

عضله های زیر لگن خود را به کار بگیرید

با به کار گیری این عضله ها( این عضله ها آنهایی هستند که با متراکم کردن آنها جریان ادرار قطع می شود)، قبل و درحین نرمش های مربوط به عضلات شکمی، به صورت بهتری عضله های عرضی پایین شکم را وارد کار می کنید. عضله های عرضی دور شکم مانند یک کمربند تنه شما را در بر می گیرند. این کار کمک می کند که ناحیه میانی اندامتان محکم شود.

بر روی ورزش تمرکز کنید

بسیاری اوقات در هنگام انجام تمرین های ورزشی، از نظر ذهنی توجهی به حرکات خودمان نداریم. تلویزیون تماشا می کنیم، به کارهایی که باید انجام بدهیم فکر می کنیم، یا حتی فقط در فکر آن هستیم که ورزشمان زودتر تمام بشود، به جای آن که به آنچه انجام می دهیم توجه داشته باشیم. با تمرکز کردن خوب بر روی ورزش، شما نه تنها کمتر در معرض آسیب دیدن هستید(زیرا حواستان جمع است و به صدای بدنتان گوش می دهید) ، بلکه شما ارتباط ذهن و بدنتان را برقرار می کنید که کمک می کند تا رشته های عضلانی بیشتری را به کار بگیرید و در نتیجه نتایج بهتری از کارتان بگیرید.

قفسه سینه را جمع کنید

در دراز و نشست معمولی، افراد معمولا بدون توجه شیوه درست این حرکت، بالا و پایین می روند. احتمالا شما هم همین طور هستید؟ خوب ، روش درست این است که هنگامی که در این حرکت به سمت پایین می روید حواستان را جمع کرده و قفسه سینه خود را جمع و بسته نگهدارید. این کار کمک می کند که عضله های بخش شکم را بیشتر منقبض کنید، همچنین عضله های کمربند شکمی را بیشتر به کار می گیرید و پشت خود را به خوبی تحت حمایت قرار می دهید.

نفس خود را نگه ندارید

عضلات بالاتنه شما برای انجام فعالیت با ظرفیت کامل، نیازمند اکسیژن است، لذا باید مطمئن باشید که مرتبا تنفس می کنید. به عنوان یک قاعده کلی، لازم است که در آسانترین بخش حرکت، نفس را به درون سینه بکشید(مثلا در هنگامی که در نرمش کرانچ، به پایین می آیید) و در هنگامی که بیشترین نیرو را وارد می کنید، نفس را بیرون بدهید( در هنگام بالا بردن تنه در حرکت کرانچ و دراز و نشست).

منبع:salamatnews.com

مرتبط با سلامت

خود را باور کنيد ؛

که دنيا و آخرت شما در گرو همين ويژگی است .

خود را باور کنيد ؛

تا همه جهان هستی شما را باور کنند .

موفق ترين افراد کسانی هستند کهبيشتر و بهتر می توانند

با مردم ارتباط برقرار کنند .

کوشش نکردن در طراحیآينده

برابر است با

طراحی کردن برای شکست زندگی.

چراشرايط اين گونه است؟

چگونهمی توانم شرايط موجود را زيباتر وعالي تر کنم؟

فاصله اين دو نوع پرسش , فاصله يأس و اميد است .

پس کيفيت زندگی شما را , نوع سؤالاتی تعيين می کند

که شما از خود می پرسيد .

۹ کاری که مردها باید بدانند ارسال شده توسط فاطمه محمدی دردی ۱۱, ۱۳۹۰ دراس ام اس | بدون نظر بهتر است که اولین روز آشنایی با همسرتان را فراموش نکنید. مشتاق به نگه داشتن رابطه با همسرتان باشید. شاید نیاز باشد هرازگاهی اولین روز آشناییتان را با هم مرور کنید و یادی از گذشتهها کنید. *مهارت داشتن در رابطه جنسی تنها ۳۰ درصد از زنان از طریق مقاربت جنسی به اوج لذت جنسی میرسند. اگر میخواهید زندگی زناشویی موفقی داشته باشید بهتر است بدانید از چه راهی میتوانید اوج لذت جنسی را در همسرتان افزایش دهید و رابطه موفقی داشته باشید. داشتن رابطهای خوب و موفق تاثیر بسزایی در زندگی زناشویی دارید. * نحوه دست دادن شما میتوانید با دست دادن به طرف مقابل خود در یک جلسه مهم یا با فردی که برای اولین بار با آنها ملاقات میکنید، مطالب زیادی را به طرف مقابلتان بگویید. به عبارت سادهتر برداشت اول از شخصیت شما، به نوعی با دست دادنتان در ذهن فرد نقش میبندد. در واقع مهارت در این کار به نوعی با اعتبار و بهبود کسب و کار شما رابطه دارد. * پسانداز کردن نیازی نیست که مدام به شما تذکر داده شود که با پولهایتان چه میکنید. شما باید مدیریت کافی برای درآمدتان داشته باشید و بتوانید مقداری از درآمد ماهیانهتان را پسانداز کنید. حتی اگر نخواهید این مبلغ را در بانک نگهداری کنید. *اطلاعاتی درخصوص عکس انداختن این روزها دیگر هیچ بهانهای برای اینکه چرا صحنههای جالب و دوستداشتنی زندگیتان را ثبت نمیکنید، ندارید. حتی با در دست داشتن گوشی همراه یا دوربین میتوان تصاویری را که برایتان لذتبخش است، ثبت کنید. بهتر است درخصوص نحوه کار کردن با دوربینها اطلاعاتی داشته باشید و مانند یک آماتور رفتار نکنید. * درست کردن آتش داشتن برخی مهارتها برای سفرهای تابستانی و پیکنیک رفتن امری ضروری است. شاید در یک مسافرت به جنگلی بروید که نیاز باشد خودتان آتش را فراهم کنید یا اینکه چادر بزنید پس بهتر است نحوه چادرزدن و جمع کردن آن و همچنین روشن کردن آتش زمانی که دسترسی به کبریت یا هر نوع مواد آتشزایی را ندارید، بیاموزید. *مهارت در نحوه بیان مهارت صحبت کردن، نحوه بیان و آوردن استدلال نقش مهمی در روابط دارد. شما میتوانید با بیانی شیرین مشکلات را به راحتی حل کنید. با مهارت در این کار به راحتی میتوانید مشکلات مربوط را با مدیرتان در میان بگذارید یا اینکه با استدلالی صحیح میتوانید مدیرتان را برای کاری که انجام دادهاید، قانع کنید. بهتر است بدانید مهارت در این کار در ارتقای شما به مراحل بهتر تاثیرگذار است. *فراموش نکردن اولین روز آشنایی بهتر است که اولین روز آشنایی با همسرتان را فراموش نکنید. مشتاق به نگه داشتن رابطه با همسرتان باشید. شاید نیاز باشد هرازگاهی اولین روز آشناییتان را با هم مرور کنید و یادی از گذشتهها کنید. *داشتن تمرکز و انرژی بهتر است که شبها سر موقع به رختخواب بروید تا خواب کافی داشته باشید. کمتوجهی به این مساله باعث میشود که سرموقع به سرکارتان نروید و در طول روز در محیط کار فردی خوابآلود و کمانرژی باشید. به علاوه ممکن است تمرکز کافی روی کارهایتان نداشته باشید. پس بهتر است با برنامهریزی دقیقی سروقت بخوابید و انرژی لازم را برای شروع روز داشته باشید. *انتخاب لباس مناسب دانستن اینکه چه نوع لباسی را در در چه مکانی بپوشید حاکی از دقت و مهارت شما در این مساله است. در انتخاب رنگ جورابتان که همرنگ شلوارتان باشد، دقت کنید. همچنین انتخاب کفشی مناسب با لباس، انتخاب پیراهن با رنگ مناسب که متناسب با کت و شلوار باشد و انتخاب کروات و کمربند از نکات ریزی است که باید به آن توجه شود. شما میتوانید با انتخابی درست پوشش مناسبی داشته باشید. برچسبها: آموزش روابط زناشویی, آموزش زناشویی, اموزش زناشویی, تست روانشناسی, روابط زناشویی, روابط زناشویی با عکس, روانشناسی, روانشناسی ازدواج, روانشناسی رنگها, روانشناسی زنان, روانشناسی شخصیت, روانشناسی عشق, روانشناسی کودک, زناشویی, زندگی زناشویی, مسائل زناشویی, مسایل زناشویی دربارهفاطمه محمدی نمایش همه پستهای ارسال شده توسطفاطمه محمدی → یک نظر بدید نشانی ایمیل شما منتشر نخواهد شد. بخشهای موردنیاز علامتگذاری شدهاند * نام * ایمیل * وبسایت دیدگاه

برچسب های مهم

کلیات آیین رفتار حرفه ای 1. هدف این مجموعه ، ارائـه راهنماییهای لازم درباره رفتار حرفه ای ، شامل ضوابط عمومی و اصول بنیادی است که باید توسط کلیه حسابداران حرفه ای ، به منظور دستیابی به هدفهای موردنظر حرفه حسابداری رعایت شود. 2. در اساسنامه قانونی سازمان حسابرسی ، مصوب 17 شهریور 1366، "تدوین اصول و ضوابط حسابداری و حسابرسی " به عنوان بخشی از وظایف سازمان تعیین شده است . اصول و ضوابط حسابداری و حسابرسی شامل استانداردهای حسابداری ، استانداردهای حسابرسی ، آیین رفتار حرفه ای و رهنمودهای مربوط است . اصول و ضوابط حسابداری و حسابرسی پس از تصویب مراجع ذیصلاح سازمان لازم الاجرا می شود. احکام آیین رفتار حرفه ای درمورد کلیه حسابداران حرفه ای به یک میزان معتبر است ، مگر در مواردی که خلاف آن تصریح شده باشد. 3. ویژگیهای هرحرفه عبارت است از: الف ـ پذیرش وظیفه خدمت به جامعه ، ب ـ وجود حداقل شرایط ازپیش تعیین شده برای ورود به حرفه ، ازجمله مهارتهای تخصصی لازم که از طریق آموزش و تجربه بدست می آید، و پ ـ پایبندی اعضای حرفه به مجموعه ای از اصول ، ضوابط و ارزشهای مربوط در آن حرفه . 4. در اساسنامه (یا عناوین مشابه ) تشکلهای حرفه ای حسابداری و حسابرسی باید چگونگی رعایت مفـاد آیین رفتـار حرفـه ای پیش بینی و نحوة نظارت بر رعایت مفاد آن مشخص شود. تعاریف 5. اصطلاحات بکار رفته در این مجموعه ، دارای مفاهیم زیر است : الف ـ تشکل حرفه ای عبارت از جامعه حسابداران رسمی و یا هر جامعه ، انجمن و سازمان حرفه ای حسابداری و حسابرسی ثبت شده در ایران است . ب ـ حسابدار حرفه ای شخص حقیقی یا مؤسسه ای است که عضو یک تشکل حرفه ای باشد. پ ـ حسابدار حرفه ای مستقل حسابدار حرفه ای است که خدمات حرفه ای خود را مستقلاً به عموم ارائه می کند. این عنوان درباره حسابداران حرفه ای شاغل در مؤسسات حرفه ای نیز بکار می رود. ت ـ حسابدار حرفه ای تحت استخدام حسابدار حرفه ای است که برای ارائه خدمات حرفه ای خود، به عنوان یک شخص حقیقی در استخدام یک کارفرما (به استثنای مؤسسات حرفه ای ) است . ث ـ خدمات حرفه ای هرگونه خدمات حسابداری ، حسابرسی ، مالیاتی ، مشاورة مدیریت و مدیریت مالی است که توسط حسابداران حرفه ای ارائه می شود و انجام آن مستلزم بکارگیری دانش حسابداری و مهارتهای مرتبط با آن است . ج ـ آگهـی اطلاع رسانی به عموم ، درباره معرفی حسابدار حرفه ای و خدمات وی است که با هدف برتـر جلوه دادن آن حسابدار حرفه ای انجام نگرفته و جنبه تبلیغات نیز نداشته باشد. چ ـ تبلیغات اطلاع رسانی به عموم ، با نگرش جلب مشتری ، درباره خدمات و مهارتهایی است که توسط حسابداران حرفه ای ارائه می شود. ح ـ گزارشگری حرفه ای کاری است که مستلزم اظهارنظر حرفه ای نسبت به اطلاعات مالی به وسیله حسابدار حرفه ای مستقل می باشد. منافع عمومی 6. پذیرش مسئولیت در قبال جامعه از ویژگیهای شاخص هر حرفـه است و مقبولیت هر حرفه به میزان مسئولیتی بستگی دارد که آن حرفه در جامعه به عهده می گیرد. جامعه ای که حـرفـه حسابداری با آن سر و کار دارد متشكل از صاحبکاران ، سرمایه گذاران ، دولت ، اعتبار دهندگان ، کارکنان ، کارفرمایان و سایر اشخاصی است که درجهت تصمیم گیریهای آگاهانه خود به نتایج کار حسابداران حرفه ای اتکا می کنند. چنین اتکایی برای حرفه حسابداری درقبال حفظ منافع عمومی ایجاد مسئولیت می کند. 7. مسئولیت حسابدار حرفه ای تنها به تأمین نیازهای صاحبکار یا کارفرما محدود نمی شود و رفع نیازهای طیف وسیعی از اشخاص را در بر می گیرد. به همین دلیل استانداردهای حرفه ای به نحو چشمگیری تحت تأثیر ملاحظات منافع عمومی ، تدوین می شود. برای مثال : الف ـ حسابرسان مستقل با اظهارنظر درباره صورتهای مالی به سرمایه گذاران و مؤسسات مالی برای سرمایه گذاری و اعطای تسهیلات مالی کمک می کنند. ب ـ مدیران مالی با انتخاب راه کارهای مناسب ، امکان استفاده مؤثر و کارآ از منابع واحدهای اقتصادی را فراهم می کنند. پ ـ حسابرسان داخلی اطمینان بیشتری نسبت به سیستم کنترلهای داخلی فراهم می آورند و درنتیجه قابلیت اتکای اطلاعات تهیه شده برای خارج از واحد اقتصادی افزایش می یابد. 8. حسابداران حرفـه ای نقش با اهمیتی در بهبود وضعیت اقتصادی جامعه ایفا می کنند؛ برای مثال استفاده کنندگان ، در زمینه های حسابداری و گزارشگری مالی ، مدیریت مالی و مشاوره های حرفه ای مناسب و قابل قبول درباره بسیاری از موضوعات تجاری و مالیاتی ، به خدمات حسابداران حرفه ای اتکا می کنند. 9. حفظ اعتماد عمومی به حرفه حسابداری تا زمانی میسر است که حسابداران حرفه ای خدمات خود را در سطحی ارائه کنند که شایسته اعتماد جامعه باشد؛ از این رو خدمات حسابداری حرفه ای باید در بالاترین سطح ممکن و با رعایت ضوابطی ارائه شود که تداوم انجام این خدمات با کیفیت مناسب را تضمین کند. اهداف حرفه حسابداری 10. از دیدگاه آیین رفتار حرفه ای ، اهداف حرفه حسابداری عبارت از دستیابی به بهترین اصول و ضوابط حرفه ای ، اجرای عملیات در بالاترین سطح ممکن ، براساس اصول و ضوابط مذکور و به طور کلی تأمین منافع عمومی است . تحقق این اهداف مستلزم تأمین موارد زیر است : الف ـ اعتبـارـ جامعه به اطلاعات و سیستمهای اطلاعاتی قابل اتکا و معتبر نیاز دارد. ب ـ حرفه ای بودن ـ افراد حرفه ای در زمینه حسابداری حرفه ای باید به سادگی توسط صاحبکاران ، کارفرمایان و سایر اشخاص ذینفع ، قابل تشخیص و شناسایی باشند. پ ـ کیفیت خدمات ـ اطمینان از اینکه کلیه خدمات ارائه شده توسط حسابداران حرفه ای با بالاترین کیفیت ممکن انجام می شود. ت ـ اطمینـان ـ استفاده کنندگان از خدمات حسابداران حرفه ای باید مطمئن شوند چارچوبی برای رفتار حرفه ای وجود دارد که ناظر بر ارائه آن خدمات می باشد. اصول بنیادی 11. لازمه دستیابی به اهداف حرفه حسابداری توسط حسابداران حرفه ای ، پایبندی به اصول بنیادی زیر است : الف ـ درستکاری ـ حسابدار حرفه ای در انجام خدمات حرفه ای خود باید درستکار باشد. ب ـ بیطرفی ـ حسابدار حرفه ای باید بیطرف باشد و نباید اجازه دهد هرگونه پیش داوری ، جانبداری ، تضاد منافع یا نفوذ دیگران ، بیطرفی او را در ارائه خدمات حرفه ای مخدوش کند. پ ـ صلاحیت و مراقبت حرفه ای ـ حسابدار حرفه ای باید خدمات حرفه ای را با دقت ، شایستگی و پشتکار انجام دهد. وی همواره موظف است میزان دانش و مهارت حرفه ای خود را در سطحی نگاه دارد که بتوان اطمینان حاصل کرد، خدمات وی به گونه ای قابل قبول و مبتنی بر آخرین تحولات در حرفه و قوانین و مقررات ارائه می شود. ت ـ رازداری ـ حسابدار حرفه ای باید به محرمانه بودن اطلاعاتی که درجریان ارائه خدمات حرفه ای خود بدست می آورد توجه کند و نباید چنین اطلاعاتی را بدون مجوز صریح صاحبکار یا کارفرما، استفاده و یا افشـا کند؛ مگر آنکـه از نظر قانونی یا حرفه ای حق و یا مسئولیت افشای آنرا داشته باشد. ث ـ رفتار حرفه ای ـ حسابدار حرفه ای باید به گونه ای عمل کند که باحسن شهرت حرفه ای او سـازگـار باشـد و از انجـام اعمالی بپرهیـزد کـه ممکن است اعتبـار حرفـه را خدشـه دار کند. ج ـ اصول و ضوابط حرفه ای ـ حسابدار حرفه ای باید خدمات حرفه ای را مطابق اصول و ضوابط حرفه ای مربوط انجام دهد و همچنین درخواستهای صاحبکار یا کارفرمای خود را به گونه ای با مهارت و دقت انجام دهد که با الزامات درستکاری ، بیطرفی و درمورد حسابداران حرفه ای مستقل با استقلال وی نیز سازگار باشد. احکام 12. اگرچه اهداف و اصول بنیادی ارائه شده جنبه کلی دارد و ناظر به موارد خاص نیست ، اما " احکام "، رهنمودهایی درباره نحوه کاربرد اهداف و اصول بنیادی مزبور را برای موقعیتهایی ارائه می کند که حسابداران حرفه ای درحین کار با آن مواجه می شوند. 13. احکام به سه بخش تقسیم می شود: الف ـ قابل اجرا در مورد کلیه حسابداران حرفه ای ، مگر در مواردی خاص که مستثنی شده است . ب ـ قابل اجرا در مورد حسابداران حرفه ای مستقل . پ ـ قابل اجرا در مورد حسابداران حرفه ای تحت استخدام که در شرایط ویژه ای ممکن است به حسابداران حرفه ای مستقل شاغل در مؤسسات حرفه ای نیز تعمیم یابد. 14. احکام در بخشهـای الف ، ب و پ (بنـدهـای 15 الی 31) و ضمانت اجـرای احکام در بندهای 32 الی 37 درج شده است . بخش الف) احکام قابل اجرا در مورد کلیه حسابداران حرفه ای ) 15. درستکاری و بیطرفی 1- 15ـ درستکاری تنها به معنای صادق بودن نیست ، بلکه برخورد منصفانه و صادقانه را نیز شامل می شود. اصل بیطرفی ، حسابداران حرفه ای را به برخورد منصفانه ، درستکارانه و به دور از تضـاد منافع ملزم می کند. حسابداران حرفه ای درابعاد مختلف به انجام خدمات حرفه ای می پردازند. صرفنظر از نوع یا اندازة خدمات حرفه ای ، حسابداران حرفه ای باید در ارائه این خدمات ، درستکاری را حفظ کنند و در قضاوت خود به رعایت کامل بیطرفی پایبند باشند. 2ـ 15ـ حسابداران حرفه ای در انتخاب شرایط یا اعمالی که مشخصاً با الزامات مربوط به رعایت بیطرفی سر و کار دارد بایـد عـوامـل زیر را بـه نحـو مناسب مورد توجـه قراردهند: الف ـ حسابداران حرفه ای گاه در شرایطی قرار می گیرند که امکان اعمال فشار برآنان وجود دارد. این وضعیت ممکن است بیطرفی آنان را خدشه دار کند. ب ـ تعریف و توصیف کلیه شرایطی که ممکن است حسابداران حرفه ای تحت تأثیر اعمال فشار قرار گیرند، میسر نیست . در تعیین معیارها و ضوابط لازم برای شناسایی روابطی که احتمال می رود یا به نظر می رسد بیطرفی حسابداران حرفه ای را خدشه دار می کند، شرط معقول بودن باید به عنوان یک عامل تعیین کننده مورد توجه خاص قرار گیرد. پ ـ حسابداران حرفـه ای در رعایت بیطرفی ، بـایـد از ایجـاد روابطی بپرهیزند کـه امکان اعمـال نفـوذ دیگـران ، پیشداوری یـا تمایلات جانبدارانه را فراهم می کند. ت ـ حسابداران حرفه ای باید از پایبندی همکاران شاغل در خدمات حرفه ای تحت نظر خود به بیطرفی ، اطمینان یابند. ث ـ حسابداران حرفه ای باید از پذیرفتن یا اعطای هدایایی خودداری کنند که ممکن است منطقاً موجب این باور شود که برقضاوت حرفه ای آنان یا کسانی که با آنان سروکار دارند، تأثیر نامناسبی داشته باشد. آنچه به عنوان هدیه غیرمتعارف شناخته می شود، درهرمورد متفاوت است . اما به طور کلی حسابداران حرفه ای باید از قرارگرفتن در موقعیتهایی که به اعتبار حرفه ای آنان لطمه وارد می سازد، پرهیز کنند. 16. تضاد منافع 1ـ16ـ حسابداران حرفه ای اغلب در فرایند ارائه خدمات حرفه ای خود با موضوع تضاد منافع روبرو می شوند. این گونه موارد تضاد منافع ممکن است به شکلهای بسیار متفاوت ، از موارد نسبتاً ساده تا مسائل پیچیده ای چون تقلب و اعمال غیرقانونی بروز کند. هرچند ارائه فهرستی جامع از کلیه مواردی که ممکن است در آنها تضاد منافع پیش آید مقدور نیست ، اما حسابداران حرفه ای باید همواره نسبت به شرایطی که منجر به بروز تضاد منافع می شود، هُشیار باشند. 2 ـ16 مسئولیتهای حسابداران حرفه ای گاه با انتظارات درون و برون سازمانی در تضاد است. از اين رو: الف ـ خطر اعمال فشار می تواند از سوی مدیریت صاحبکار، همکاران ارشد حسابدار حرفه ای یا به واسطة روابط خانوادگی یا شخصی بروز کند. درواقع حسابدار حرفـه ای باید از ایجاد روابط یا منافعی که می تواند برکار او تأثیر نامطلوب بگذارد و به درستکاری حرفه ای وی لطمه وارد کند، بپرهیزد. ب ـ ممکن است از حسابدار حرفه ای خواسته شود تا مغایر با اصول و ضوابط حرفه ای عمل کند. پ ـ حسابدار حرفه ای ممکن است بین وفاداری نسبت به مافوق و رعایت اصول و استانداردهای حرفه ای با تضاد روبرو شود. ت ـ ارائه یا انتشار اطلاعات گمراه کننده ای که ممکن است درجهت منافع صاحبکار یا کارفرما باشد از مصادیق مفهوم تضاد منافع است ، صرفنظر از اینکه ارائه یا انتشار چنین اطلاعاتی درجهت منافع حسابدار حرفه ای باشد يا نباشد. 3ـ 16ـ حسابداران حرفه ای ممکن است در تشخیص یا نحوه برخورد با موارد خلاف شئون حرفه ای با مشکل روبرو شوند. اگر چنین مواردی با اهمیت باشد، حسابدار حرفه ای باید از خط مشی ها و دستورالعملهای داخلی سازمان مربوط پیروی کند. درصورت حل نشدن مشكل ، توجه به موارد زیر ضروری است : الف ـ موضوع با مافوق مستقیم مطرح شود. چنانچه مشكل از این طریق برطرف نشد و حسابدار حرفه ای تصمیم به طرح آن با رده بالاتری از مدیریت گرفت ، مافوق باید در جريان امر قرار گیرد. در صورتي که به نظر برسد مافوق مذکور، خود درگیر و ذینفع در این موضوع است ، مراتب باید به رده بالاتری از مدیریت ارجاع شود. ب ـ موضوع به طور محرمانه با یک مشاور مستقل یا تشكل حرفه ای مربوط مطرح و پس از کسب نظر مشورتی ، در جهت حل موضوع اقدام شود. پ ـ اگر علیرغم انجام موارد فوق راه کار مناسب برای حل موضوع حاصل نشد به عنوان آخرین راهِ حل ، در موارد با اهمیت (برای مثال تقلب ) احتمالاً راهی جز استعفا یا کناره گیری همراه با ارائه یادداشتی حاوی دلایل موضوع به بالاترین مقام مربوط وجود نخواهد داشت . 4ـ 16 علاوه بر این ، در مواردی ممکن است قوانین ، مقررات یا اصول و ضوابط حرفه ای ، گزارش برخی از موارد حاد را به مراجع ذیصلاح خارج از شرکت یا سازمان نظارت کننده مربوط پیش بینی کرده باشد. دراین شرایط ، حسابدار حرفه ای باید حسب مورد اقدام کند. 5 ـ16ـ حسابداران حرفه ای که دارای سمت کلیدی در سازمانها هستند باید از کفایت خط مشی ها و دستورالعملهای تدوین شـده در جهت حل و فصل تناقضات مربوط به رفتار حرفه ای اطمینان یابند. 6 ـ16ـ تشکلهای حرفه ای باید اطمینان یابند اعضایی که با تناقضات مربوط به رفتار حرفه ای روبرو می شوند، به نظرات مشورتی و رهنمودهای قابل اطمینـان دسترسی دارند. 17. صلاحیت حرفه ای 1 ـ17 مفهوم صلاحیت حرفه ای دربرگیرنده دو جنبه اساسی زیر است : الف ـ کسب صلاحیت حرفه ای- کسب صلاحیت حرفه ای نیازمند برخورداری از تحصیلات عالی است که براساس ضوابط تشکلهای حرفه ای مربوط از طریق آموزشهای ویژه ، کارآموزی ، گذراندن امتحانات و کسب تجربیات حرفه ای تکمیل می شود. ب ـ حفظ صلاحیت حرفه ای- حفظ صلاحیت حرفه ای مستلزم آگاهی مستمر از تغییر و تحولات حرفه (شامل نظرات جدید درباره اصول و ضوابط حسابداری و حسابرسی و قوانین و مقررات مربوط ) به ویژه بکارگیری برنامه ای است که دراثر اجرای آن اطمینان حاصل شود خدمات حرفه ای (بااستفاده از یک سیستم کنترل کیفی مناسب ) با کیفیت مطلوب و درانطباق بااصول و ضوابط حرفه ای ارائه می شود. 2 ـ 17ـ حسابداران حرفه ای نباید به دارا بودن تخصصها یاتجربیاتی تظاهر کنند که فاقد آنند. 18. رازداری 1ـ 18ـ حسابـداران حـرفـه ای بـایـد اطلاعاتی را کـه درباره امور صاحبکـار یـا کارفـرمـا بدست می آورند محرمانه تلقی کنند. این امر حتی پس از خاتمه ارتباط حسابدار حرفه ای با صاحبکار یا کارفرما نیز ادامه می یابد. 2ـ 18ـ اطلاعات مربوط به صاحبکار یا کارفرما باید همواره محرمانه محسوب شود و حسابدار حرفه ای مجاز به افشای آن نیست ، مگر آنکه مجوز صاحبکار یا کارفرما دریافت شود یا الزامات قانونی یا حرفه ای ، ارائه یا افشای آن اطلاعات را ایجاب کند. 3ـ 18ـ حسابداران حرفه ای باید اطمینان یابند کارکنان تحت نظر آنان و اشخاصی که از آنها مشاوره و یا خدمت دریافت می شود نیز، اصل رازداری را رعایت می کنند. 4ـ 18 اصل رازداری تنها به عدم افشای اطلاعات محدود نمی شود، بلکه حسابدار حرفه ای را ملزم می کند که از اطلاعات گردآوری شده به نحوی مناسب حفاظت کند، اطلاعات مزبور را درجهت منافع خود یا اشخاص ثالث استفاده نکند و چنان نیز رفتار ننماید که گوئی از این گونه اطلاعات استفاده می کند. 5 ـ18 به طور کلی مواردی که حسابداران حرفه ای مجاز به افشای اطلاعات می باشند به شرح زیر است : الف ـ زمانی که کارفرما یا صاحبکار مجوز افشای اطلاعات را صادر کند. دراین حالت ، حسابداران حرفه ای باید منافع کلیه اشخاص ثالثی را نیز که ممکن است از این امر متأثر شود، درنظر گیرند. ب ـ مواردی که قانون افشای اطلاعات خاصی را الزامی می کند. پ ـ هنگامی که حسابدار حرفه ای موظف یا محق به افشای اطلاعات باشد ازجمله : 1 ـ در رعایت الزامات اصول و ضوابط حرفه ای . 2 ـ در جهت حفظ منافع حرفه ای خود در دعاوی حقوقی . 3 ـ در انجام بررسیهای کیفی توسط تشکل حرفه ای مربوط . 19. خدمات مالیاتی 1 ـ19 حسابدار حرفه ای می تواند با ارائه خدمات مالیاتی در چارچوب قوانین و مقررات و رعایت درستکاری و بیطرفی ، صاحبکار یا کارفرمای خود را در بهترین موقعیت مالیاتی قـرار دهـد. درچنین شـرایطـی تهیـه و نگهداری پشتوانه هایی معقول ، تصور هرگونه اقدام غیرمجاز به نفع صاحبکار یا کارفرما را منتفی می کند. 2 ـ19 حسابدار حرفه ای نباید به گونه ای رفتار کند که صاحبکار یا کارفرما تصور نماید هیچ ایرادی به اظهارنامه مالیاتی تهیه شده و مشاوره های ارائه شده وارد نیست ، بلکه باید اطمینان یابد که صاحبکار یا کارفرما از محدودیتهای مترتب براین گونه خدمات و اینکه نتایج حاصل الزاماً با نظرات مقامات مالیاتی منطبق نمی باشد، آگاه است . 3 ـ19 حسابدار حرفه ای در مواردی که اظهارنامه مالیاتی یا خدمات مالیاتی دیگری توسط یا به کمک او تهیه و ارائه می شود باید به صاحبکار یا کارفرما یادآوری کند که مسئولیت اطلاعات ارائه شده اساساً با صاحبکار یا کارفرما است . حسابدار حرفه ای همچنین باید اطمینان یابد که اظهارنامه مالیاتی یا خدمات مالیاتی مزبور براساس اطلاعات دریافتی به گونه ای مناسب تهیه و ارائه شده است . 4 ـ19 رهنمودها یا نظرات مالیاتی ارائه شده به صاحبکار و یا کارفرما که می تواند دارای آثار بااهمیت باشد باید به صورت مناسب در پرونده ها نگهداری شود. 5 ـ19 حسابدار حرفه ای درصورتی که دلایلی مبنی بر وجود هریک از موارد زیر درباره اظهارنامه مالیاتی یا اطلاعات ارائه شده داشته باشد باید از پذیرش کار و یا ادامة ارائه خدمات خودداری کند: الف ـ اطلاعات ارائه شده نادرست یا گمراه کننده باشد. ب ـ اطلاعات ، بدون دقت کافی تهیه شده باشد یا درباره صحت و سقم آن ، مدارک و مستنداتی دردست نباشد. پ ـ اطلاعات به نوعی حذف یا دستکاری شده باشد که بتواند باعث گمراهی مقامات مالیاتی شود. 6 ـ19 حسابدار حرفه ای در تهیه اظهارنامه مالیاتی معمولاً براطلاعاتی که صاحبکار یا کارفرما دراختیـار او می گذارد اتکا می کند، به شرط اینکه اطلاعات مذکور معقول به نظر برسد. 7 ـ19 چنانچه حسابدار حرفه ای از عدم ارائه اظهارنامه مالیاتی و یا از وجود اشتباه یا عدم درج اطلاعات بااهمیت در یکی از اظهارنامه های مالیاتی مربوط به سنوات قبل (اعم ازاینکه خود در تهیه آن دخالت داشته یا نداشته باشد) آگاهی یابد موظف است : الف ـ اشتباه یا عدم درج اطلاعات را بلافاصله به صاحبکار یا کارفرما اطلاع دهد و توصیه کند اقدام لازم جهت اطلاع مقامات مالیاتی به عمل آید. اطلاع موارد فوق توسط حسابدار حرفه ای به مراجع ذیربط ، تنها درصورت وجود الزامات قانونی مجاز است . درغیراین صورت مسئولیتی متوجه حسابدار حرفه ای نیست . ب ـ اگر صاحبکار یا کارفرما اقدام لازم را به عمل نیاورد، حسابدار حرفه ای باید ابتدا به صاحبکار یا کارفرما اطلاع دهد که انجام کار توسط وی درارتباط با آن اظهارنامه و سایر اطلاعات ارائه شده درباره مالیات مقدور نیست و سپس در مورد ادامه همکاری با صاحبکار یا کارفرما در سایر امور حرفه ای تصمیم گیری کند. 8 ـ19 درصورتی که به حسابدار حرفه ای پیشنهاد مشاوره یا خدمات مالیاتی جدیدی ارائه شود قبل از قبول کار باید درصورت وجود مشاور قبلی ، دلایل قطع ارتباط او را باکارفرما یا صاحبکار جویا شود. 20. آگهی حسابداران حرفه ای درجهت شناساندن خود و کـار خود به جامعـه بـایـد به موارد زیر توجه کنند: الف - از ابزارها و روشهایی استفاده نکنند که باعث خدشه دار شدن شئون حرفه ای شود. ب ـ در مورد نوع خدماتی که می توانند ارائه کنند، عناوین حرفه ای و سوابق تحصیلی و تجربی خود ادعاهای دور از واقعیت ننمایند. پ ـ نسبت به خدمات سایر حسابداران حرفه ای مطالب منفی بیان نکنند. بخش ب) احکام قابل اجرا در مورد حسابداران حرفه ای مستقل )21. استقلال 1ـ21 هنگامی که حسابـداران حرفـه ای مستقل مسئولیت انجـام کاری را به عهده می گیرند که مستلزم گزارشگری حرفه ای است باید فاقد هرگونه نفع و علاقه ای ، صرفنظر از آثار واقعی آن ، باشند که ممکن است بر درستکاری ، بیطرفی و استقلال ایشان تأثیر گذارد یا به نظر رسد که تأثیر می گذارد. 2ـ21 حسابداران حرفه ای مستقل مورد نظر در بند 1-21 به اشخاص زیر محدود می شود: الف ـ اشخاص حقیقی یا مؤسسات انجام دهنده خدمات حرفه ای . ب ـ شرکا یا مالکین مؤسسـه حرفه ای . پ ـ کلیه مدیران و کارکنان حرفه ای درگیر در انجام هرکاری که مستلزم گزارشگری حرفه ای است نسبت به همان کار. 3ـ21ـ هرچند ارائه فهرست کاملی از مواردی که ناقض استقلال حسابداران حرفه ای مستقل می باشد میسر نیست ، اما موارد مندرج در بندهای 4-21 تا 17-21 نمونه هایی است که استقلال واقعی یا ظاهری حسابداران حرفه ای مستقل را خدشه دار می کند. داشتن هرگونه رابطه مالی با صاحبکار4ـ 21 داشتن روابط مالی با صاحبکار، استقلال را تحت تأثیر قرار می دهد و ممکن است هر ناظرمعقولی چنین تصور کند که استقلال خدشه دار شده است . روابط مالی حسابداران حرفه ای مستقل (شامل بستگان ایشان به تشخیص تشکل حرفه ای مربوط ) می تواند به یکی از راههای زیر صورت پذیرد: 1. داشتن منافع مالی مستقیم یا منافع مالی غیرمستقیم قابل ملاحظه در شرکت صاحبکار. 2. دریافت تسهیلات مالی از صاحبکار یا هریک از اعضای هیأت مدیره ، مدیران ارشد یا سهامداران اصلی صاحبکار یا پرداخت تسهیلات مالی به آنان ، به استثنای تسهیلات مالی دریافتی در روال عادی از سیستم بانکی و سایر مؤسسات اعتباری . 3. مشارکت با صاحبکار یا با هریک از اعضای هیأت مدیره ، مدیران ارشد یا سهامداران اصلی آن . 4. داشتن منافع مالی در یک واحد اقتصادی که دارای نفوذ قابل ملاحظه در شرکت صاحبکار یا تحت نفوذ قابل ملاحظه آن است . داشتن هرگونه رابطه شغلی با صاحبکار 5ـ21ـ چنانچه حسابدار حرفه ای مستقل طی دوره مورد رسیدگی یا سال قبل از آن ، عضو هیأت مدیره ، مدیر اجرائی ، کارمند ارشد شرکت یا شریک یا در استخدام این افراد باشد، چنین به نظر می رسد دارای منافعی است که می تواند به استقلال او هنگام گزارشگری حرفه ای در مورد آن شرکت ، خدشه وارد کند. ارائه سایر خدمات به صاحبکاران حسابرسی 6ـ21ـ هنگامی که حسابدار حرفه ای مستقل ، علاوه بر انجام حسابرسی یا عملیات دیگری که مستلزم گزارشگری حرفه ای است ، خدمات دیگری را به صاحبکار ارائه می کند باید متوجه باشد نقش مدیریت واحد مورد رسیدگی را در تصمیم گیری یا اجرا ایفا نکند. 7ـ 21 در شرایطی که حسابدار حرفه ای مستقل عهده دار ارائه خدمات حرفه ای مربوط به اصلاح حساب یا تهیه و نگهداری سوابق حسابداری صاحبکار است نباید حسابرسی آن دوره های مالی خاص توسط او انجام شود. لازم به ذکر است خدماتی که در روال عادی عملیات حسابرسی توسط حسابدار حرفه ای به صاحبکار ارائه می شود (از قبیل ارزیابی کنترلهای داخلی ، ارائه نامه مدیریت و پیشنهادهای لازم درمورد رفع آن و ارائه هرگونه تعدیل پیشنهادی و مشاوره ای ) از مصادیق خدمات مذکور تلقی نمی شود. 8ـ21ـ حسابدار حرفه ای مستقل که عهده دار ارائه خدمات مشاوره ای یا طراحی سیستمهای اطلاعاتی به یک صاحبکار است درصورت پذیرش کار حسابرسی همان دوره مالی یا هرنوع کاری که مستلزم اظهارنظر حرفه ای است ، باید ضمن رعایت دقیق اصول و ضوابط حسابرسی ، آن گونه عمل کند که به صلاحیت حرفه ای و استقلال وی خدشه وارد نشود. روابط شخصی و خانوادگی 9ـ21ـ روابط شخصی و خانوادگی می تواند استقلال را تحت تأثیر قرار دهد. لذا حصول اطمینان از اینکه این گونه روابط در هرکار، استقلال حسابدار حرفه ای را به مخاطره نمی اندازد از اهمیت خاصی برخوردار است . 10ـ21 تعیین دقیق حد مجاز روابط شخصی و خانوادگی بین حسابدار حرفه ای مستقل و صاحبکار (یا افرادی نظیر رئیس یا اعضای هیأت مدیره ، مدیرعامل و مدیران ارشد اجرایی و مالی که در سمتهای مدیریت صاحبکار مشغول بکارند) غیرممکن است . اما چنانچه حسابدار حرفه ای وجود این گونه روابط را تهدیدی برای حفظ استقلال واقعی یا ظاهری خود بداند باید عدم پذیرش خدمات را مورد بررسی جدی قرار دهد. دامنه روابط مزبور بسیار گسترده است و روابط عادی شخصی تا روابط سببی و نسبی حسابدار حرفه ای را دربر می گیرد. ضوابط تکمیلی دراین باره توسط تشکل حرفه ای مربوط تدوین می شود. حق الزحمـه 11ـ21 حسابدار حرفه ای باید توجه کند درصورتی که بخش عمده ای از درآمدهای سالانه وی به طور مستمر از طریق یک صاحبکار یا گروهی از صاحبکاران مرتبط تأمین می شود، چنین وضعیتی می تواند موجب بروز شک و ابهام نسبت به استقلال وی گردد. حق الزحمـه مشروط 12ـ21 حسابدار حرفه ای باید از پذیرش و ارائه خدماتی خودداری کند که پرداخت حق الزحمه آن مشروط به حصول نتیجه ای خاص ، درصدی از یک مبلغ خاص یا موارد مشابه باشد، مگرآنکه مبلغ حق الزحمه براساس قوانین و مقررات تعیین شود. خرید کالا و پذیرش هدایا و پذیرایی 13ـ21 خرید کالا یا دریافت خدمات با شرایط ویژه ، قبول پذیرایی بی مورد و دریافت هدایا به میزانی بیش از حد متعارف ، تهدیدی جدی برای استقلال حسابداران حرفه ای مستقل است ؛ ازاین رو حسابداران حرفه ای و وابستگان ایشان باید ضمن پرهیز ازاین موارد، در حدود متعارف نیز جانب احتیاط را رعایت کننـد. مالکیت سرمایه 14ـ21 تمام سرمایه مؤسسه حرفه ای باید متعلق به حسابداران حرفه ای مستقل باشد، مگرآنکه قوانین و مقررات ، اختصاص تمام یا بخشی از سرمایه را به دیگران مجاز بداند. شرکای سابق 15ـ21ـ چنانچه یک یا چند تن از شرکای سابق مؤسسـه حرفه ای به گونه ای صاحبکار مؤسسـه حرفه ای شوند، تعیین اینکه در این مورد، استقلال واقعی یا ظاهری حسابدار حرفه ای خدشه دار می شود یا خیر، با قضاوت حسابدار حرفه ای مستقل است . دعاوی حقوقی 16ـ21 چنانچه حسابدار حرفه ای مستقل و صاحبکار درگیر یک دعوای حقوقی باشند ممکن است استقلال و بیطرفی حسابدار حرفه ای تحت تأثیر قرار گیرد. دراین گونه موارد حسابدار حرفه ای باید متناسب با ماهیت دعوای حقوقی درباره پذیرش یا ادامه کار تصمیم گیری کند. ارتباط طولانی کارکنان ارشد با یک صاحبکار17ـ21 بکارگیری کارکنان ارشد درارتباط با یک صاحبکار برای سالهای متمادی ممکن است تهـدیـدی برای استقلال باشد. درچنین شرایطی حسابدار حرفه ای مستقل باید اقداماتی را به منظور حصـول اطمینـان از حفظ استقلال و بیطرفی انجام دهد. 22. صلاحیت حرفه ای حسابدار حرفه ای مستقل باید از پذیرش خدمات حرفه ای که فاقد صلاحیت لازم برای انجام آن است ، خودداری کند. درصورتی که حسابدار حرفه ای برای انجام بخشی از خدمات حرفه ای خود به خدمات کارشناسی نیاز داشته باشد می تواند ضمن قبول انجام کار، ازاین خدمات استفاده کند. 23. حق الزحمـه 1ـ23ـ حسابدار حرفه ای مستقل که انجام خدمات حرفه ای را می پذیرد باید این خدمات را با درستکاری و بیطرفی و براساس اصول و ضوابط فنی مربوط انجام دهد. این امر مستلزم دستیابی به مهارت و معلوماتی است که ازطریق کارآموزی و تجربه بدست می آید. به خاطر ارائه این گونه خدمات حرفه ای است که حسابدار حرفه ای مستقل محق به دریافت حق الزحمه خود است . 2ـ23ـ حق الزحمه های حرفه ای باید با درنظرگرفتن موارد زیر، متناسب با ارزش خدمات حرفه ای انجام شده برای صاحبکار باشد: الف ـ مهارت و دانشی که برای آن خدمات مورد نیاز است . ب ـ سطح آموزش و تجربة افرادی که برای انجام آن خدمات مورد نیاز است . پ ـ زمانی که برای انجام آن خدمات مورد نیاز است . ت ـ میزان مسئولیتی که انجام خدمات موردنظر ایجاد می کند. 3ـ23ـ حق الزحمه حرفه ای معمولاً براساس هرساعت یا هرروزکار برای هریک از کارکنان مسئول ارائه خدمات حرفه ای محاسبه می شود. این حق الزحمه با این فرض تعیین می شود که سازماندهی و هدایت ارائه خدمات به صاحبکاران توسط حسابدار حرفه ای مستقل ، به خوبی برنامه ریزی ، کنترل و اداره می گردد. درتعیین حق الزحمه باید عوامل مطروحه در بند 2-23 مدنظر قرار گیرد. 4ـ23ـ صاحبکار باید از قطعی نبودن میزان حق الزحمه برآورد شده طبق مفاد بند3ـ23 آگاه باشد. هنگامی که افزایش قابل ملاحظه حق الزحمه محتمل است حسابدار حرفه ای نباید چنین عنوان کند که درقبال حق الزحمه مشخص ، خدمات حرفه ای معینی را ارائه خواهد کرد. 5ـ23ـ گاه در انجام خدمات حرفه ای برای صاحبکار، ممکن است استفاده از حق الزحمه ازپیش تعیین شده لازم و یا به مصلحت باشد که درآن صورت ، حسابدار حرفه ای مستقل باید با درنظرگرفتن موارد مشروح در بندهای 2ـ23 و 3ـ23، حق الزحمه را برآورد کند. 6ـ23ـ همان گونه که در بند 12ـ21 ذکر شده ، حسابدار حرفه ای مستقل باید از پذیرش کارهایی خودداری کند که حق الزحمه آن مشروط به حصول نتیجه ای خاص است . 7ـ23ـ معمولاً علاوه بر حق الزحمه های حرفه ای ، هزینه های مستقیم دیگری چون هزینه های ایاب و ذهاب و مسافرت که مستقیماً قابل انتساب به خدمات حرفه ای انجام شده برای صاحبکار است ، به حساب صاحبکار منظور می شود. 8ـ23ـ تنظیم قرارداد انجام خدمات حرفه ای پیش از شروع کار، هم به نفع صاحبکار و هم به نفع حسابدار حرفه ای مستقل است ، زیرا از هرگونه برداشت نادرست درباره مبنای محاسبه حق الزحمه و ترتیب صورتحساب کردن آن جلوگیری می کند. 9ـ23ـ پرداخت یا دریافت هرگونه وجه دیگری نظیر پرداخت کمیسیون برای گرفتن کار یا دریافت کمیسیون جهت ارجاع کار به دیگری توسط حسابدار حرفه ای مستقل مجاز نیست . 24. فعالیتهای ناسازگار با حرفة حسابداری حسابدار حرفه ای مستقل باید از پذیرش و انجام فعالیتهایی خودداری کند که با ارائه خدمات حرفه ای ناسازگاری دارد و ممکن است به درستکاری ، بیطرفی ، استقلال یا حسن شهرت حرفه ای او لطمه وارد کند. 25. ارتباط با سایر حسابداران مستقل جایگزینی یک حسابدار حرفه ای مستقل 1ـ25ـ هرچند انتخاب و تغییر مشاوران حرفه ای حق مسلم صاحبکاران است اما وقتی از حسابدار حرفه ای مستقل خواسته می شود جایگزین حسابدار حرفه ای دیگری شود، وی باید درباره وجود هرگونه دلیل حرفه ای برای عدم پذیرش کار، تحقیق و بررسی کند. این امر بدون ارتباط با حسابدار حرفه ای قبلی انجام پذیر نیست . 2ـ25ـ ارتباط با حسابدار حرفه ای قبلی ، علاوه بر حفظ و تحکیم روابط حرفه ای و ایجاد هماهنگی بین حسابداران حرفه ای مستقل ، موجب می شود حسابدار حرفه ای پیشنهادی بتواند در مورد پذیرش کار جدید، به درستی تصمیم گیری کند. 3ـ25ـ دامنه اطلاعاتی که توسط حسابدار حرفه ای قبلی در مورد صاحبکار به حسابدار حرفه ای پیشنهادی ارائه می شود به موافقت کتبی صاحبکار و یا قوانین و مقررات مربوط بستگی دارد. 4ـ25ـ حسابدار حرفه ای پیشنهادی باید ضمن اهمیت قائل شدن برای اطلاعات دریافتی از حسابدار حرفه ای قبلی ، جنبه محرمانه بودن آن را نیز کاملاً رعایت کند. 5ـ25ـ اطلاعات ارائه شده توسط حسابدار حرفه ای قبلی ممکن است حاکی از این باشد که دلایل ظاهری بیان شده توسط صاحبکار درباره تعویض حسابدار حرفه ای قبلی ، باواقعیت منطبق نیست . اطلاعات مزبور ممکن است حاکی از این باشد که پیشنهاد تغییر حسابدار حرفه ای مستقل به این دلیل صورت گرفته که حسابدار حرفه ای قبلی درمورد یا مواردی از اختلاف نظر عمده درباره اصول و ضوابط حرفه ای یا انجام دادن کار طبق ضوابط حرفه ای با صاحبکار، برموضع خود پابرجا بوده و وظایف خود را به عنوان حسابدار حرفه ای مستقل به درستی انجام داده است . بنابراین ، تماس بین طرفین کمک می کندتا: الف ـ حسابدار حرفه ای در پذیرش کاری که کلیه حقایق مربوط به آن روشن نیست ، هُشیار باشد. ب ـ حقوق مالکان اقلیت واحد تجاری که به طور کامل از دلایل تغییر حسابدار حرفه ای مطلع نیستند یا بعضاً با این تغییر مخالفند، حفظ شود. پ ـ از منافع حسابدار حرفه ای قبلی که وظیفه خود را آگاهانه به عنوان یک فرد حرفه ای مستقل انجام داده است ، حمایت شود. 6ـ25ـ حسابدار حرفه ای پیشنهادی ، قبل از پذیرش کاری که مستلزم ارائه خدمات مستمر حرفه ای است (مانند حسابرسی سالانه صورتهای مالی ) و آن کار تاکنون توسط حسابدار حرفه ای دیگری ، انجام می شده است باید: الف ـ بررسی کند آیا صاحبکار ضمن آگاه کردن حسابدار حرفه ای قبلی از تغییر، اجازه تماس (ترجیحاً بصورت کتبی ) در مورد اوضاع صاحبکار به طور کامل و آزاد با حسابدار حرفه ای پیشنهادی را داده است یا خیر. درصورتی که صاحبکار چنین مجوزی را ارائه نکند حسابدار حرفه ای باید از پذیرش کار جدید خودداری کند؛ مگرآنکه در شرایطی خاص ؛ از سایر روشها به اطلاعات مورد نیاز برای پذیرش کار دسترسی یابد. ب ـ پس از دریافت مجوز صاحبکار، از حسابدار حرفه ای قبلی (ترجیحاً به طور کتبی ) درخواست کند کلیه اطلاعات و دلایل حرفه ای لازم (شامل دلایل تغییر) را همراه با جزییات آن ، برای تصمیم گیری در مورد پذیرش یا رد کار جدید دراختیار او قرار دهد. 7ـ25ـ حسابدار حرفه ای قبلی ، پس از دریافت درخواست حسابدار حرفه ای پیشنهادی باید: الف ـ ترجیحاً بصورت کتبی اعلام کند آیا دلایل حرفه ای مبنی براین که حسابدار حرفه ای پیشنهادی نباید کار را بپذیرد، وجود دارد یا خیر. ب ـ اگر دلایلی از این قبیل یا موارد قابل افشای دیگری وجود دارد مطمئن شود صاحبکار درباره ارائه جزییات این اطلاعات به حسابدار حرفه ای پیشنهادی ، اجازه لازم را داده است . اگر چنین مجوزی وجود ندارد، حسابدار حرفه ای قبلی باید مراتب را به اطلاع حسابدار حرفه ای پیشنهادی برساند. پ ـ درصورت دریافت مجوز صاحبکار، کلیه اطلاعات مورد نیاز حسابدار حرفه ای پیشنهادی را که باعث می شود وی قادر به تصمیم گیری درمورد پذیرش یا رد کار جدید باشد، دراختیاروی قرار دهد. 8ـ25ـ چنانچه حسابدار حرفه ای پیشنهادی ، ظرف مدتی معقول ، پاسخی از حسابدار حرفه ای قبلی دریافت نکند و دلیل یا دلایل خاصی برای عدم پذیرش کار نیابد باید نامة دیگری ارسال و در آن قید کند، براین باور است که دلیل یا دلایل حرفه ای حاکی از نپذیرفتن کار پیشنهادی وجود ندارد و او تصمیم به پذیرش آن گرفته است . 9ـ25ـ پس از پذیرش کار توسط حسابدار حرفه ای پیشنهادی ، حسابدار حرفه ای قبلی باید کلیه دفاتر، اسناد و مدارک صاحبکار را که نزد او وجود دارد به صاحبکار مسترد کند. 10ـ25 برخی سازمانها، به دلیل رعایت الزامات خاص (ازقبیل الزامات قانونی ) شرایط استفاده از خدمات حرفه ای را استعلام می کنند. دراین گونه موارد، حسابدار حرفه ای مستقل ، در پاسخ به آگهی یا درخواست مربوط مبنی بر تسلیم پیشنهاد خود باید درصورتی که این کار متضمن جایگزینی وی به جای حسابدار حرفه ای قبلی است ، درپیشنهاد خود ذکر کند که قبل از پذیرش کار، لازم است فرصت تماس با حسابدار حرفه ای قبلی به وی داده شود تا بتواند بررسی لازم درباره وجود یا نبود دلایل حرفه ای ، مبنی بر عدم پذیرش کار جدید را به عمل آورد. پذیرش کار جدید11ـ25 افزایش و توسعة عملیات واحدهای تجاری غالباً منجر به ایجاد شعب یا شرکتهای تابعه در مناطقی می شود که حسابدار حرفه ای (اصلی ) در آنجا فعالیت نمی کنـد. درچنین شـرایطـی ، صـاحبـکار یـا حسابدار حرفـه ای ، ممکن است از یک حسابدار حرفه ای دیگر درخواست کند خدمات حرفه ای لازم را در جهت تکمیل کـار انجـام دهـد. 12ـ25 هنگامی که از حسابدار حرفه ای مستقل خواسته می شود خدمات یا راهنمائیهایی را ارائه کند، وی باید ضمن درنظرگرفتن مندرجات بند22، دراین باره نیز بررسی کند که آیا صاحبکار مزبور دارای حسابدار حرفه ای اصلی است یا خیر. 13ـ25 حسابدار حرفه ای که از وی خواسته می شود کاری را انجام دهد که نوع آن به روشنی با آنچه که توسط حسابدار حرفه ای اصلی انجام می شود یا آنچه که در ابتدا از طریق حسابدار حرفه ای اصلی یا صاحبکار ارجاع شده بود، متمایز است باید آن را به عنوان یک درخواست جداگانه برای ارائه خدمات تلقی کند. قبل از پذیرش این گونه خدمات ، حسابدار حرفه ای باید تعهد حرفه ای خود را مبنی بر تماس با حسابدار حرفه ای اصلی به آگاهی صاحبکار برساند. حسابدار حرفه ای باید بلافاصله و ترجیحاً به صورت کتبی ، حسابدار حرفه ای اصلی را درجریان درخواست صاحبکار قرار دهد و کلیه اطلاعات لازم برای انجام کار را از وی درخواست کند. 14ـ25 در شرایطی خاص ممکن است ، صاحبکار اصرار کند که حسابدار حرفه ای اصلی از ارجاع کار به حسابدار حرفه ای دیگر آگاه نشود. دراین صورت ، حسابدار حرفه ای باید درباره منطقی بودن دلایل صاحبکار تصمیم گیری کند. درنبود شرایط خاص ، صِرف تمایل صاحبکار برای عدم تماس با حسابدار حرفه ای اصلی ، دلیلی قانع کننده بشمار نمی رود. 15ـ25 حسابدار حرفه ای باید: الف ـ مطمئن شود حسابدار حرفه ای اصلی از ماهیت کلی خدمات حرفه ای ارجاع شده به وی آگاه است . ب ـ دستورات کاری دریافتی از حسابدار حرفه ای اصلی یا صاحبکار را تا آنجا پیروی کند که مغایرتی با قوانین و مقررات یا سایر ضوابط مربوط نداشته باشد. 16ـ25 درصورتی که برای صاحبکار بیش از یک حسابدار حرفه ای مستقل ، خدمات حرفه ای انجام دهند، بسته به نوع خدمات خاصی که ارائه می شود، ممکن است تنها آگاه بودن حسابدار حرفه ای اصلی مربوط از ارجاع خدمات ، کفایت کند. 17ـ25 حسابدار حرفه ای اصلی ، علاوه بر تهیه و ارائه نامه های مربوط به کار ارجاع شده باید حسب مورد، تماس خود را با حسابداران حرفه ای دیگر حفظ و درمورد درخواستهای منطقی با آنان همکاری کند. 18ـ25 هنگامی که از حسابدار حرفه ای ، درباره کاربرد اصول و ضوابط حرفه ای درمورد وضعیتها یا معاملاتی خاص نظرخواهی می شود، حسابدار حرفه ای باید توجه داشته باشد که نظر وی ممکن است باعث ایجاد فشار بی مورد برقضاوت و بیطرفی حسابدار حرفه ای اصلی شود. ارائه نظر بدون اطلاع کامل و صحیح از واقعیتها، می تواند برای حسابدار حرفه ای مشکلاتی را ایجاد کند. حسابدار حرفه ای باید با اطمینان از دسترسی به کلیة اطلاعات مربوط ، سعی کند خطر ارائه نظر نادرست را به حداقل ممکن برساند. برای کاهش این مشکلات تماس با حسابدار حرفه ای اصلی ضروری است . حسابدار حرفه ای اصلی می تواند، با اجازة صاحبکار، کلیه اطلاعات مربوط درباره صاحبکار را دراختیار حسابدار حرفه ای قرار دهد. همچنین حسابدار حرفه ای دیگر با مجوز صاحبکار، باید نسخه ای از گزارش نهایی را به حسابدار حرفه ای اصلی ارائه کند. چنانچه صاحبکار با این ارتباطات موافقت نکند، حسابدار حرفه ای نباید این کار را بپذیرد. 26. آگهی و تبلیغات 1ـ26ـ تعیین حدود مجاز آگهی و تبلیغات توسط هریک از حسابداران حرفه ای ، بادرنظرداشتن موارد مندرج در بندهای 2-26 الی 6-26 به عهده تشکل حرفه ای مربوط است . 2ـ26ـ در آگهی و تبلیغات مجاز، اطلاعات لازم باید به گونه ای واقع بینانه و به طور صحیح ، کامل و شایسته دراختیار عموم قرار گیرد. 3ـ 26ـ موارد زیر نمونه فعالیتهایی است که با ضوابط بالا سازگار نمی باشد: الف ـ ایجاد انتظارات دور از واقع ، گمراه کننده یا غیرقابل توجیه از نتایج کار. ب ـ القا و تظاهر به داشتن توانایی اعمال نفوذ بر دادگاهها، نهادهای وضع کننده مقررات ، مقامات مالیاتی و نهادهای مشابه یا مقامات رسمی . پ ـ ابراز اظهاراتی مبنی بر تمجید از خود بدون استناد بر واقعیتهای قابل اثبات . ت ـ بیان مطالبی حاکی از مقایسه با سایر حسابداران حرفه ای مستقل . ث ـ ادعاهای غیرموجه درباره دارابودن تخصص در زمینه ای خاص از دانش حسابداری یا مهارتهای مشابه . 4ـ26ـ آگاه کردن جامعه از خدماتی که توسط هریک از حسابداران حرفه ای ارائه می شود، ازسوی تشکل حرفه ای مربوط بلامانع است . 5ـ26ـ در مواردی که انجام تبلیغات مجاز نیست ، حسابدار حرفه ای مستقل برای اطلاع رسانی به عموم (آگهی ) باید: الف ـ مطالبی را ارائه کند که به هیچ وجه غیر واقعی ، گمراه کننده یا فریبکارانه نباشد. ب ـ مطالب را با کیفیتی مطلوب و با رعایت شئونات حرفه ای ارائه کند. پ ـ از ذکر مکرر و برجسته کردن نام خود پرهیز کند. 6ـ26ـ نمونه های زیر نشان دهنده وضعیتهایی است که درآن اطلاع رسانی به عموم قابل قبول است . مشروط براینکه همواره الزامات مندرج در بند 5-26 رعایت شود. o انتصابات و تغییرات . موارد حائز اهمیت نظیر عضویت در مجامع حرفه ای و تغییر شرکا یا نشانی . o حسابداران حرفه ای جویای کار. تنها برای مشارکت با حسابداران حرفه ای دیگر یا به منظور استخدام نزد یک کارفرما. o دفتر راهنمـا. اطلاعات مندرج در دفتر راهنما که توسط تشکل حرفه ای منتشر می شود باید تنها شامل نام ، آدرس ، شماره های تماس و نوع خدمات قابل ارائه باشد. o انتشار کتب و مقالات ، مصاحبه ، سخنرانی یا مشارکت در برنامه های مربوط به رسانه های گروهی . حسابدار حرفه ای که در تهیه و ارائه موضوعات حرفه ای در قالب یکی از اشکال فوق مشارکت دارد می تواند نام ، مدارج حرفه ای و نام مؤسسه خود را ذکر کند، اما مجاز به ارائه اطلاعات در بارة خدمات قابل ارائه توسط خود و مؤسسه خویش نیست . o دوره های کارآموزی ، همایشها و برنامه های حرفه ای مشابه . حسابدار حرفه ای ممکن است صاحبکاران ، کارکنان یا سایر حسابداران حرفه ای را برای شرکت در دوره های کارآموزی یا همایشهایی که به منظور کمک به کارکنان تشکیل می شود دعوت کند. لیکن دعوت سایر اشخاص منوط به کسب موافقت تشکل حرفه ای مربوط است . o جزوات و مدارک مربوط به آموزش حرفه ای . این گونه جزوات و مدارک تنها برای کمک به صاحبکاران ، کارشناسان یا سایر حسابداران حرفه ای منتشر می شود و توزیع آن بین سایرین منوط به کسب موافقت تشکل حرفه ای مربوط است . o استخدام کارکنان . نیاز واقعی به کارکنان جدید باید از طریق رسانه هایی اعلام شود که معمولاً این گونه نیازها را به اطلاع عموم می رساند. این اطلاع رسانی نباید دربرگیرنده هرگونه عوامل تبلیغاتی باشد. o اطلاعات مربوط به سوابق و تجربیات حرفه ای . چنین اطلاعاتی تنها برای صاحبکاران یا در پاسخ به درخواست سایرین ارائه می شود و شامل مطالبی ازقبیل اسامی شرکا، نشانی و خلاصه ای ازخدمات واقعی حرفه ای ارائه شده است . o سربرگ و تابلو واحد حرفه ای . حدود و میزان اطلاعات قابل درج در سربرگ و تابلو واحد حرفه ای (شامل آرم و کارت ویزیت ) تابع ضوابط تشکل حرفه ای مربوط است . o درج نام حسابدار حرفه ای مستقل در مدارک منتشر شده توسط صاحبکار. این امر تنها درصورتی مجاز است که حدود، نوع و ماهیت خدمات ارائه شده توسط حسابدار حرفه ای به روشنی مشخص شده باشد، به نحوی که باعث گمراهی استفاده کنندگان درباره ماهیت مدارک مزبور نشود. بخش پ) احکام قابل اجرا در مورد حسابداران حرفه ای تحت استخدام 27. مطالب این بخش اساساً به حسابداران حرفه ای تحت استخدام مربوط می شود، اما درشرایطی خاص که توسط تشکل حرفه ای مربوط تعیین می گردد، این مطالب به حسابداران حرفه ای مستقل شاغل در مؤسسات حرفه ای نیز تسری دارد. 28. تضاد بین تعهدات اخلاقی به کارفرما و پایبندی به اصول حرفه ای 1ـ28ـ حسابدار حرفه ای تحت استخدام علاوه بر داشتن تعهد اخلاقی درقبال کارفرما، نسبت به اصول حرفه ای خود نیز پایبند است . گاه ممکن است بین این دو، تضاد ایجاد شود. اگرچه اولویت عادی یک کارمند، حمایت از اهداف مشروع سازمان متبوع و مقررات و دستورالعملهای پشتوانه آن است ، اما از حسابدار حرفه ای تحت استخدام انتظار نمی رود به بهانة حمایت از اهداف سازمان متبوع خود: الف - قوانین و مقررات را نقض کند. ب - اصول و ضوابط حرفه ای را نقض کند. پ ـ به کسانی که به عنوان حسابرسان کارفرما فعالیت می کنند، دروغ بگوید یا آنان را به هرنحو ممکن (مثلاً با سکوت ) گمراه کند. ت ـ اجازه دهد نام وی در اسناد و مدارکی که واقعیتها را به نحو عمده ای به طور نادرست ارائه می کند، درج یا با آن اسناد و مدارک به نوعی مرتبط شود. 2ـ28ـ اختلاف نظر درباره مسائل حسابداری و رفتار حرفه ای معمولاً باید در داخل سازمان و ابتدا ازطریق رئیس مستقیم حل وفصل شود. چنانچه اختلاف نظر درباره مطلب

اصول اوليه در برقراري يك رابطه سالم جنسي اواخر ماه گذشته در تالار اصلي همايشهاي بيمارستان ميلاد كنفرانسي برگزار شد با اين عنوان: نرمال سكس! ميشد حدس زد اين بار هم پاي همايشي در ميان است كه با يك فيلم آموزشي شروع ميشود و با چند مقاله خشك علمي به پايان ميرسد اما خوشبختانه اين بار، اينطور نبود. دكتر مجد، روانپزشك و سخنران اصلي جلسه، حرفهايش را در زمينه <نرمال سكس> آن قدر ساده و روزمره به زبان آورد كه همه توانستند حرفهايش را درك كنند و با او ارتباط برقرار كنند، به نحوي كه جلسه پرسش و پاسخِ بعد از سخنراني نزديك به يك ساعت طول كشيد. آنچه در پي ميآيد، بخشي از صحبتهاي دكتر مجد، عضو هيئت علمي دانشگاه علوم پزشكي ايران، در اين جلسهاست. جاي چنين همايشهايي و چنين آموزش هايي در كشور ما بسيار خالي است.. يك سوال مهم: ما بايد مسايل جنسي را از چه كساني ياد بگيريم؟ از پدر و مادرمان؟ دوستانمان؟ مگر آنها چقدر در اين زمينه تخصص دارند؟ مگر آنها اطلاعاتشان را در اين زمينه از چه كساني گرفتهاند؟ آيا از كساني به جز پدر و مادرشان و يا دوستانشان؟ نه! من واقعا تاسف ميخورم كه ما متخصصان داريم در اين مملكت زندگي ميكنيم، آنوقت بسياري از هموطنانمان نميدانند كه اين خصوصيترين و مهمترين اطلاعات زندگي ماديشان را بايد از كجا و چطور به دست بياورند؟ تاسف ميخورم كه بسياري از هموطنانمان نميدانند رفتار جنسي بهنجار يعني چه؟ و افتخار ميكنم كه آموزگار مسايل جنسي ام. يادم هست كه سال 1362 به پيشنهاد امام جماعت يكي از مساجد يافت آباد در خصوص آموزشهاي اوليه مسايل جنسي در مسجد سخنراني كردم. آن روز، بعضيها در اوايل صحبتم خيلي خشمگين به من نگاه ميكردند، اما در اواخر جلسه احساس كردم كه همه نگاهها صميميتر و همراهتر شده و حتي در انتهاي جلسه از من تشكر كردند و تشويقم كردند كه اين كار را ادامه بدهم. حقيقت اين است كه حتي از نظر مذهبي هم ما مكلفيم كه تمام تعاليم جنسي را قبل از ازدواج ياد بگيريم. اين حرف من نيست، حديثي است از امام صادق (ع.) تعاليم جنسي اين امام بزرگوار در احاديث پراكنده، آنقدر جامع و مدرن است كه ميشود يك مكتب آموزش مسايل جنسي را از آنها استخراج كرد. گرميجات؟! خيالتان را راحت كنم: گردو، پسته، بادام و ساير گرميجات هيچ ارتباطي با غريزه جنسي ندارند. اگر قرار بود تمام مسايل و مشكلات جنسي با پسته و گردو حل بشود، بنده و امثال بنده به جاي اين كه 27 سال مداوم درس بخوانيم و امتحان بدهيم و زحمت بكشيم، ميرفتيم مغازه گردوفروشي باز ميكرديم! خيالتان را از مسئله مهمتري هم راحت كنم: مسئله ارتباط زناشويي، ربط چنداني به دستگاه تناسلي هم ندارد. نظام جنسي ما توسط مركزي در مغزمان كنترل ميشود و همين مركز است كه تمام سيستمهاي تناسلي را به حركت درميآورد. محل اين مركز در مغز مياني و در سيستم ليمبيك است. لابد تجربه كردهايد كه همهمان وقتي كه افسردهايم يا وقتي اضطراب داريم و يا وقتي كه عصباني هستيم، ديگر ميل جنسي نداريم. چرا؟ چون فرمانِ ميل و ارتباط جنسي بايد از بالا صادر شود، از مغز. و طبيعتا اين فرمان در حالت افسردگي، اضطراب و عصبانيت صادر نميشود. بعد از مغز، همه چيز در كنترل هورمونها و غدد مترشحه داخلي است: هيپوفيز، هيپوتالاموس، تيروييد، آدرنال، بيضه و تخمدان. هر كدام از اينها كه نام بردم، اگر مشكلي پيدا كنند، ما در مسايل جنسيمان به مشكل خواهيم خورد. بعد از هورمونها، نوبت به ژنتيك ميرسد. يعني اشكالات ژنتيكي هم ميتواند منجر به اشكالات جنسي شود. آنچه بعد از ژنتيك اهميت دارد، سيستم خوني بدن است. اگر كمخوني داشته باشيم يا اگر دچار تالاسمي باشيم، در روابط جنسيمان مشكل خواهيم داشت. بيماريهاي عفوني مثل سل و بيماريهايي نظير ديابت هم ميتوانند ارتباط جنسيمان را دچار اختلال كنند. اگر دقت كرده باشيد، ميبينيد كه تا اين جاي كار، هيچ اسمي از دستگاه تناسلي به ميان نياوردهام چون اهميت آنها در روابط زناشويي خيلي كمتر از آن چيزي است كه عموم مردم تصور ميكنند. حقيقت اين است كه آلت جنسي براي برقراري يك ارتباط جنسي سالم در رديف ششم اهميت قرار دارد. احساسات مثبت براي يك ارتباط زناشويي سالم و بهنجار، آموزش مسايل جنسي قدم اول است اما قدم دوم، داشتن احساسات و عواطف مثبت نسبت به همسر است. بايد همسرتان را صميمانه دوست داشته باشيد. معالجه احساسات منفي البته كار آساني نيست. من سالهاست كه مشاور ازدواجم و گهگاه با خودم فكر ميكنم كه ايكاش ما زوجهاي ايراني 15 يا 20 سال با هم نامزد بمانيم و فقط يك سال ازدواج كنيم! چراكه به وفور ديدهام كه بلافاصله پس از آن امضاي كذايي، خيلي چيزها به هم ميريزد. به هر حال، اگر زن و شوهر نسبت به هم احساس مثبتي نداشته باشند در روابط زناشوييشان مشكل خواهند داشت. بيشتر مردان، طالب زناني هستند كه قابليتهايشان را تاييد كنند و قبولشان داشته باشند. توصيه من به تمام خانمها اين است كه از تاييد همسرتان غافل نشويد و به قول معروف، تحويلش بگيريد. اين كار براي همسرتان هم تاثيرات مثبت جسمي در پي دارد، هم تاثيرات مثبت روحي. اتاق خواب اتاق خوابي كه قرار است ارتباط جنسي در آن صورت بگيرد، نقش مهمي در سلامت اين ارتباط ايفا ميكند. در اتاق خوابي كه آدم به اضطراب ميافتد، نميشود يك ارتباط جنسي سالم و آرامش بخش داشت. محيط مورد نظر بايد از هر حيث كاملا امن باشد. اضطراب شايعترين عاملي است كه در سيستمهاي گيرنده مغزي اختلال ايجاد ميكند. نكات ديگري را هم بايد در ساخت و تزيين اتاق خواب مد نظر قرار داد. از جمله اينكه: رنگ اتاق خواب بايد حتما روشن باشد، نور اتاق بايد كافي باشد، آينه بايد حتما وجود داشته باشد و بهتر است كه يك موزيك ملايم و بدون كلام هم گوشتان را نوازش بدهد چرا كه در اين شرايط، مغزتان براي يك ارتباط جنسي سالم، آمادهتر ميشود. بدآموزيهاي جنسي آموختههاي غلط و غيرعلمي را بايد از ذهنمان بيرون بريزيم. خيلي از دختران ما اين حرف غلط را از بزرگترهايشان شنيدهاند كه مردها پس از رابطه زناشويي نسبت به همسرشان سرد ميشوند يا از آنها دوري ميكنند و امثال اين حرفها. اين مسئله، بسيار شايع و مهم است. من دختران زيادي را ويزيت كردهام كه به خاطر همين آموزش نادرست، هنگام اولين آميزش جنسي با همسرشان، آنقدر خودشان را منقبض كردهاند و به خودشان فشار آوردهاند كه دچار «واژينيسموس» شدهاند. تصورات نادرست مردان هم در خصوص مسايل جنسي، خيلي رايج و البته تاثيرگذار است. بسياري از مردان انتظار دارند كه در اولين ارتباط جنسي با همسرشان، پرده ضخيمي را به عنوان پرده بكارت به چشم خودشان ببينند! و يا انتظار دارند كه در اولين ارتباط جنسي با همسرشان، خونريزي شديدي را شاهد باشند. اما حقيقت اين است كه پرده بكارت درست مثل مخاط لب، نازك و ظريف است و آن خون هم كه شنيدهايد- اگر وجود داشته باشد - چند قطره بيشتر نيست. خلاصه اين كه تصورات نادرست و آموزشهاي غلط در اين خصوص فراوانند و تاثيرات ذهني نامطلوبي به بار ميآورند. بهداشت جنسي زن و شوهر قبل از تماس جنسي بايد يك دوش كامل بگيرند و خودشان را خوشبو كنند. استفاده از صابون خوشبو كننده به همين دليل اهميت دارد. موهاي زايد تناسلي بايد حتما تراشيده شود و سيستمهاي تناسلي را هم بايد حتما شستشو داد، ترجيحا با 200 سي سي آب ولرم و يك قاشق ساولن مايع. پس از رعايت بهداشت، نوبت به آرايش ميرسد، آن هم يك آرايش كامل. اين فرهنگ، حتي از نظر علمي هم، صحيح نيست است كه خانمها بيرون از منزل آرايش داشته باشند اما درون منزل و در مقابل همسرشان تصور كنند كه از اين كار بينيازند. توصيه ميكنم كه زن و شوهر، عطر و اودكلنشان را هم زود به زود عوض كنند. اصلا خوب نيست كه آدم براي يك مدت طولاني، مثلا سي سال، فقط از يك نوع خوشبوكننده استفاده كند. شايد همسرتان با عطر و اودكلن تازهتان ارتباط بهتري برقرار كند. بعد از رعايت تمام اين مراحل، مغازله و معاشقه آغاز ميشود. مراحل اوليه مغازله با بوسيدن شروع ميشود، بنابراين تميز بودن لب و دهان و دندان مهم است. قبل از معاشقه، از چيزهايي مثل سيگار كه نفستان را بدبو ميكند، حتما پرهيز كنيد. ترجيحا چيزهايي بخوريد كه نفستان را خوشبو كند. بوسه معولا با لمس همراه است و منظور از لمس، تماس نرم پوست با پوست است، همان طور كه يك مادر كودكش را نوازش ميكند. لمس بايد روي صورت، گردن، موها، تنه و . . . و به ملايمت انجام بگيرد. اين لمس را خانمها خيلي دوست دارند و بسياري از خانمها هم طي همين مرحله، ارضا ميشوند. متخصصان توصيه ميكنند كه شوهر از همسرش سوال كند كه مايل است كدام قسمت از بدنش مورد لمس قرار بگيرد. در حديثي از امام صادق (ع) هم نقل شده است كه زنان در روزهاي مختلف ماه، دوست دارند كه قسمتهاي مختلفي از بدنشان مورد لمس قرار بگيرد. اين حرف با توجه به تغييرات هورموني خانمها در طي ماه كاملا قابل توجيه و تفسير علمي است. مراحل آخر بعد از اين مقدمات، زن براي مقاربت آمادگي كامل پيدا ميكند. سيستم كلي مقاربت به شكل قطع و وصل است كه منجر ميشود انبساط عضلاني مناسبي در مجاري تناسلي خانمها به وجود بيايد. حركات جنسي بايد به شكل توامان توسط مرد و زن صورت بگيرد و هيچكدام از طرفين هم نبايد منفعلانه عمل كنند. مردان از نظر فيزيولوژيك خيلي زودتر از زنان ارضا ميشوند. خروج ترشحات از سيستم تناسلي مرد به معناي ارضاي جنسي است اما در زنان معمولا سيستم تناسلي در طي يك تماس جنسي كاملا مرطوب است چون غدد ويژهاي، نرم و مرطوب كردن مجرا را به عهده دارند. در طي مقاربت، از رد و بدل كردن كلمات عاشقانه و محبتآميز هم غفلت نكنيد و بعد از آن نيز از ابراز محبت به همسرتان غافل نشويد. مبادا يكي از طرفين دچار اين توهم شود كه همسرش او را فقط براي رابطه زناشويي ميخواهد و بس. اين تصور، تصور زجرآور و آزاردهندهاي است

آموزش امور جنسی به کودکان و نوجوانان نویسنده: فاطمه اسلامیه غریزه جنسی یکی از غرایز مهم انسان است و تلاش در جهت ارضای درست و مناسب آن نه تنها مذموم نیست، بلکه بسیار نیکو و پسندیده می باشد. غریزه جنسی که از لحظه تولد در نهاد فرد وجود دارد هیچگاه نباید خاموش شود، بلکه باید از طریق آموزش صحیح تحت کنترل قرار گیرد. کنجکاوی و پرسشهای کودکان در زمینه مسائل جنسی، امری کاملا عادی و طبیعی است. کودکان برای این که زندگی شاد و سالمی داشته باشند باید در زمینه مسائل جنسی اطلاعاتی صحیح و متناسب با سن و درک خود کسب کنند و در این زمینه هیچکس بهتر از والدین نمی تواند اطلاعاتی درست در زمینه فوق را در اختیار کودک و نوجوان قرار دهد. کوتاهی والدین در پاسخگویی به سئوالات جنسی فرزندان باعث می شود تا آنها از طریق منابع مختلفی همچون: دوستان، کتب، مجلات، اینترنت و ... به اطلاعاتی نادرست و گمراه کننده دست پیدا کنند که این اطلاعات می توانند منجر به ناراحتی ها و اختلالات گوناگونی در کودک و نوجوان گردند. اما اگر والدین به موقع و در زمان مناسب، اطلاعات درست در زمینه مسائل جنسی به کودک ارائه دهند، از بروز بسیاری از جرائم، انحرافات جنسی، خاطرات تلخ، تجربه نادرست و ... تا حد زیادی پیشگیری می کنند و میل کودک و نوجوان را به تجربه نادرست امور جنسی کاهش می دهند. متاسفانه بسیاری از والدین به دلایل متعددی از جمله: نداشتن آگاهی، احساس شرم و ناراحتی، نگرش منفی به امور جنسی، قبیح دانستن بیان مسائل مربوط به امور جنسی، هراس از پیامدهای منفی این اطلاعات، انداختن بار این مسئولیت بر دوش مدرسه، داشتن باورهای غلط همچون: کودک خودش روزی بزرگ می شود و به این مسائل پی می برد ( یواش یواش چشم و گوشش باز می شود ) و یا این که اگر پدر و مادر درباره مسائل جنسی با کودک خود حرف بزنند، حرمت بین آنها شکسته می شود و ... نه می خواهند و نه می توانند در مورد مسائل جنسی با کودک و نوجوان خود به گفتگو بپردازند. همیشه در زندگی، اولین ها ( اتفاقات، خاطرات، تجارب، تماسها و ... ) چه خوب و چه بد، تاثیری عمیق و ماندگار در ذهن افراد برجای می گذارند. مثلا: اگر کودک یا نوجوان در بیرون از منزل به وسیله منابع مختلفی که ذکر گردید به طور نامناسبی با مسائل جنسی آشنا شود، کار و تلاش والدین در زمینه آموزش جنسی دو برابر خواهد شد. زیرا در وهله اول باید افکار نامناسب و آموخته های نادرست فرد در زمینه امور جنسی تغییر یابد و سپس آموزش مناسب و صحیح آغاز شود. هر کدام از شما والدین اندکی بیاندیشید و به خاطر آورید که اولین بار چگونه، چه موقع، و به وسیله چه کسی اطلاعاتی در زمینه امور جنسی در دسترس شما قرار گرفت. آیا به خود نمی گوئید « ای کاش والدینم اولین کسانی بودند که مرا از این امور آگاه می ساخنتد؟ ». اگر واقعا فرزندتان را دوست دارید و علاقه مندید تا شاد و سالم کند، باید اولین فردی باشید که به دور از هرگونه احساس شرم و هراس، درباره امور جنسی با او صحبت می کنید و به کنجکاویهای او در حد امکان پاسخ می دهید. والدین باید بدانند که برای آغاز آموزش جنسی، سن مشخص و ثابتی وجود ندارد و صبر کردن تا زمانی که کودک به مدرسه رود و در آنجا اطلاعاتی در زمینه امور جنسی کسب کند به هیچوجه جایز نیست. کودکان از طریق پرسش ها و کنجکاویهای خود، موعد مقرر را اعلام می دارند و والدین باید آموزش را شروع کنند. بهترین زمان برای پاسخگویی به پرسشهای کودکان درباره امور جنسی، اولین باری است که کودک پرسشی را مطرح می کند. کودکان تا سن شروع مدرسه، در زمینه های گوناگون از جمله امور جنسی، اطلاعاتی از محیط، اطرافیان و دوستان خود به دست می آورند. بهتر است که این اظلاعات و آگاهیهای اولیه درباره امور جنسی از طریق والدین در اختیار کودک قرار داده شود. اگر کودک یا نوجوان پرسشی درباره امور جنسی مطرح می کند، باید تا جایی که امکان دارد به پرسش او در حد خواسته شده پاسخ گفته شود. پاسخ باید بدون احساس شرم، ناراحتی، گناه، ساده در حد سن و درک کودک یا نوجوان و در عین حال خلاصه و صادقانه ارائه گردد. زیرا آنها دوست دارند واقعیت را بشنوند. پاسخها همچنین باید در حد پرسشهای کودک و نوجوان باشد و فراتر از پرسشها پاسخی داده نشود. زیرا موجب خستگی و سردرگمی کودک و نوجوان خواهد گردید. والدین از همان ابتدا باید سعی کنند هنگام بحث درباره اعضای مختلف بدن از لغات صحیح و علمی آنها استفاده کنند و از کاربرد لغات بی معنی و کنایات جدا اجتناب ورزند. کودکان دوره پیش دبستانی: کنجکاوی در زمینه مسائل جنسی در سنین پیش دبستانی ( 3 – 5 سالگی ) امری کاملا عادی و طبیعی است. پرسشهای کودک ناشی از کنجکاوی اوست و منظورش کسب آگاهی به امور صرف جنسی نیست. از این رو، والدین باید به همان صورتی که به پرسشهای غیر جنسی کودک بادقت و صحیح پاسخ می دهند، به پرسشهای جنسی او نیز دقیق و صحیح جواب دهند تا کنجکاوی کودک به طریق درستی ارضاء گردد. کودکان در دوره پیش دبستانی نسبت به خصوصیات جسمانی خود و پی بردن به تفاوتهای جنسی بین دختر و پسر کنجکاوند و به هنگام استحمام، توالت و یا تعویض لباس به بدن خود و اطرافیان نگاه می کنند. والدین نباید در برابر کودک لخت ظاهر شوند و یا در مقابل او نزدیکی جنسی کنند. چنانچه به هنگام تعویض لباس زیر، کودک برجسب تصادف وارد اطاق شود، والدین نباید بر سر کودک فریاد بکشند، بلکه بهتر است فورا لباس خود را بپوشند. سئوالات کودکان درباره اینکه بچه از کجا و چگونه به وجود می آید؟ اگر کودکی در سنین سه تا پنج سالگی بپرسد « بچه از کجا می آید؟ »، بهتر است به او گفته شود « از شکم مادر ». اگر والدین انتظار کودکی را دارند باید فرزند خود را به موقع از این موضوع آگاه سازند و حتی به او اجازه دهند تا حرکت نوزاد را در شکم مادر لمس کند. کودک ممکن است از مادر بپرسد « بچه چگونه از شکم مادر بیرون می آید؟، مادر در جواب خواهد گفت « زمانی که بچه در داخل رحم به اندازه کافی بزرگ می شود و قادر است در خارج از شکم مادر زندگی کند آنوقت مادر به بیمارستان می رود تا به کمک پزشک بچه از شکم مادر بیرون آورده شود ». اگر کودک بپرسد « بچه از کجا بیرون می آید؟ »، مادر بهتر است بگوید « بین پاهای مادر محفظه ای وجود دارد که بچه به کمک پزشک از آنجا بیرون می آید». چنانچه کودک سئوال کند « رحم مادر چه اندازه است؟ »، مادر می تواند بگوید « بادکنک را که دیده ای، اگر در آن بدمیم بزرگ می شود و اگر بادش را خالی کنیم کوچک می شود. رحم مادر نیز همچون بادکنک زمانی که بچه در درون آن قرار دارد بزرگ می شود و پس از خروج بچه مجددا کوچک می گردد». اگر کودک در ادامه سئوالاتش بپرسد « مادر بگذار راه خروج بچه را ببینم »، مادر در جوابش بهتر است بگوید « نه، این عضو جزئی از بدن من است و به کسی نشان داده نمی شود ». سئوال دیگری که معمولا کودک پیش دبستانی از والدین می پرسد این است که « بچه چگونه به وجود می آید؟ »، والدین در پاسخگویی به این سئوال باید قدرت درک کودک را در نظر گیرند و جوابی ارائه دهند که به خوبی برای کودک قابل فهم باشد. در غیر اینصورت، جواب به جای آنکه آموزنده باشد گمراه کننده خواهد بود. مثلا بچه های خردسال بهتر است از طریق بازی و داستانها متوجه شوند که موجود پرنده چگونه به وجود می آید. برای کودکان در سنین بالاتر می توان ازدواج پرمحبت و زندگی مشترک پدر و مادر و سپس تشکیل جنین را به طوری که قابل درک باشد توضیح داد. اگر جوابهایی ارائه شده با واقعیت و میزان درک و فهم کودک هماهنگ باشد، حس کنجکاوی او را ارضاء خواهد کرد. کودکان دوره دبستان: کودکان در سنین دبستان نیز به کنجکاویهای خود درباره امور جنسی ادامه می دهند. کودکان در این دوره نیز همچون دوره پیش دبستانی با دوستان خود درباره امور جنسی صحبت می کنند. از اینرو، والدین و معلمان باید مهارتها و آگاهی های کودک را به حدی افزایش دهند که بتواند درباره رد یا قبول مطالب شنیده شده بدرستی قضاوت کرده و تصمیم مناسب بگیرد. در این دوره کنجکاویها به زندگی زناشویی، اعضای جنسی و ارتباط با جنس مخالف معطوف می شود. والدین و معلمان با بحث های دوستانه و نظارت و کنترل دقیق در رفتارها و رفت و آمدهای کودک، باید شیوه های صحیح برخورد با امور جنسی را به کودک آموزش دهند. کودکان همچنین در پایان دوره دبستان، باید توسط افراد آگاه و مطلع با تغییرات جسمانی و روانی دوره بلوغ آشنا شوند تا به هنگام وقوع آن دچار دلهره و نگرانی نگردند. بلوغ: بلوغ بحرانی ترین دوره زندگی هر فردی است. سن بلوغ در دختران و پسران متفاوت است. دختران معمولا در حدود ده تا یازده سالگی و پسران در حدود سیزده تا چهارده سالگی به سن بلوغ می رسند. دختران باید در ابتدا با عادت ماهانه آشنا شوند و بدانند که به هنگام بلوغ چه تغییراتی از نظر جسمانی و روانی در آنها پدید می آید. مادران باید با دختر خود درباره عادت ماهانه صحبت کنند. مادران میتوانند تجربه اولین عادت ماهانه خویش و مسائل روحی، روانی و جسمانی حاصل از آن را برای دختر خود تعریف کرده و به وی یادآور شوند که عادت ماهانه یک پدیدهٔ کاملا طبیعی در تمام دختران و بانوان بوده و مانند سایر مسائل مربوط به ارگانیسم بدن آنان است و نباید موجب نگرانی و ناراحتی در آنان گردد. توصیه می شود در مورد عادت ماهانه، مادر با دخترش صحبت کند و پدر با پسرش درباره خصوصیات دوره بلوغ نظیر رویاهایی که با انزال همراه است به گفتگو بنشیند. علائم بلوغ در دختران و پسران: بلوغ در دختران و پسران با علائم بخصوصی همراه می باشد. بلوغ در دختران با پیدایش اولین عادت ماهانه، بزرگ شدن و برجستگی پستانها، بزرگ شدن لگن، رویش مو در زیر بغل و اطراف دستگاه جنسی و پیدایش رفتارهای زنانه همراه است و در پسران با اولین انزالهای حاوی اسپرماتوزوئید، رویش مو در صورت و زیر بغل و اطراف آلت تناسلی، دورگه شدن صدا و پیدایش رفتارهای جدید همراه است. اگر والدین در دوره های قبل از بلوغ، کودک را در امور جنسی به طریق درستی راهنمایی کرده باشند، مواجهه صحیح با امور جنسی در دوره بلوغ برای نوجوان کار ساده ای خواهد بود. در این دوره، ارائه اطلاعات درباره امور جنسی تاکید بر نیروی عقل و همراه با درک و تفاهم و محبت، از دلهره و نگرانی نوجوان به مقدار قابل توجهی می کاهد. به نوجوان باید اطمینان داده شود که بروز غریزه جنسی در این دوره امری کاملا عادی و طبیعی است. در دوره بلوغ، نوجوان برای کسب موقعیت اجتماعی، جلب محبت و نیل به استقلال تلاش می کند. و همچنین می کوشد تا مهارتها و روابطش را گسترش دهد و بدان وسیله مورد پذیرش گروه های مختلف قرار گیرد. نوجوان برای پذیرفته شدن در گروه و جامعه، شخصیت خود را با دیگران هماهنگ می سازد و سعی می کند به طرز تفکر همسالانش احترام گذاشته و مقررات گروه را رعایت کند. گاهی اوقات نیز با عقاید و گفتار دیگران مخالفت می ورزد. نوجوان به دوستی با جنس مخالف نیز علاقه دارد و تمایل دارد مورد پذیرش و اعتماد جنس مخالف قرار گیرد. لذا ساعاتی از روز را صرف رسیدگی به ظاهر نظیر توجه بیش از حد به لباس پوشیدن و نحوه گفتار خود می کند. نوجوان در برابر هرگونه زورگویی و تحکم سر به شورش می گذارد. بنابراین والدین در برخورد با نوجوان نباید به زور و قدرت متوسل شوند بلکه باید از طریق بحث منطقی و راهنمایی صحیح، رابطه بین خود و نوجوان را بهبود بخشند. والدین باید بخاطر داشته باشند که پیشنهاد غیرمستقیم همواره زودتر و بهتر از دستور مستقیم، همکاری و تشریک مساعی نوجوانان را جلب می کند.